13 oktober 2017

13 oktober 2017

Of Janet Yellen een tweede termijn krijgt als voorzitter van de FED van de president van de Verenigde Staten is twijfelachtig. Volgens de wedkantoren is de kans 10%.

Meer kans maken Kewin Warsh en Jerome Powell. Volgens de wedkantoren hebben beiden een kans van 30%. Gary Cohn, lange tijd gezien als de opvolger, is uit de gratie bij president Trump en staat ook op 10%. De komende weken moet de president de knoop doorhakken. Voor beleggers is het belangrijk wat de nieuwe FED voorzitter gaat doen.

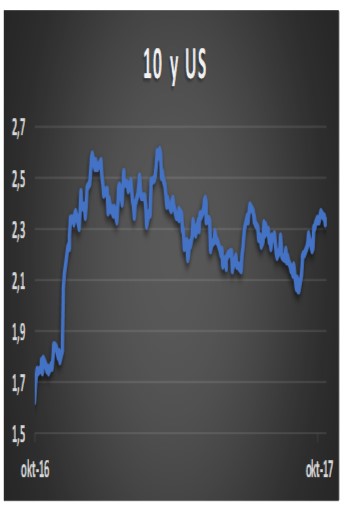

Concentreren we ons op Warsh en Powell dan kan gesteld worden dat hun visie op de monetaire politiek meer agressief is dan die van Yellen. Al is het niet zo dat er nu plotseling veel meer renteverhogingen komen. Uiteindelijk is de voorzitter slechts een van de leden van de FED en worden besluiten in consensus genomen. Dat weten beiden omdat ze weliswaar geen economist zijn maar wel FED ervaring hebben. Waar beiden wel verschil van inzicht over hebben is de afbouw van de balans van de FED. Warsh is tegenstander van de geleidelijke afbouw terwijl Powell daar wel voor is. Een agressieve afbouw van de balans kan ervoor zorgen dat de rente op de kapitaalmarkt fors gaat stijgen. In meer dossiers is overigens Powell veel gematigder dan Warsh. Bijvoorbeeld de deregulatie van de banken en de belastingplannen van Trump. Over de laatste twee onderwerpen heeft Yellen duidelijk een andere mening. Dat is volgens de meeste volgers van de FED ook de belangrijkste reden waarom zij niet zal worden herbenoemd. Iets wat overigens normaliter wel altijd gebeurde. Maar Trump had al vaker aangekondigd het niet eens te zijn met het beleid van Yellen. Om die reden zien we in de markten niet veel onrust. De rente op de 10-jarige leningen beweegt zich de afgelopen zes maanden tussen de 2,1% en de 2,4%. Ook de dollar lijkt zich weinig aan te trekken van de discussie rondom de benoeming. De munt is na een sterke stijging in het voorjaar in de afgelopen twee maanden in rustiger vaarwater terecht gekomen. Ook in ons beleggingsbeleid zal weinig verandering komen door de wisseling bij de FED. We blijven positief op de Amerikaanse dollar met name door het renteverschil. Duidelijk is dat de FED de rente wel gaat verhogen maar dat dit in Europa voorlopig nog geen topic is. Wat betreft de rentevooruitzichten zal de kapitaalmarktrente wellicht iets oplopen. Maar gezien de liquiditeiten bij de beleggers (pensioenfondsen verzekeraars maar ook bedrijven) lijkt een rente voor 10 jaar van meer dan 3% nog ver weg te liggen.