17 april 2020

Volgens het Internationaal Monetair Fonds (IMF) zal de schuld van de Europese Monetaire Unie de komende tijd oplopen naar 100% van het Bruto Nationaal Product.

Volgens het Internationaal Monetair Fonds (IMF) zal de schuld van de Europese Monetaire Unie de komende tijd oplopen naar 100% van het Bruto Nationaal Product.

De reden voor de snel oplopende schuld komt door de ongekende overheidsinvesteringen om de economie op gang te houden. Het enorme aanbod van schuld lijkt gemakkelijk te worden opgenomen door de markt. Na de paniek op de obligatiemarkten van midden maart fluctueert het rendement op 10-jarige Duitse leningen rond de –0,4%. De rust komt ook doordat beleggers weten dat er een grote koper in de markt is, namelijk de Europese Centrale bank (ECB). Deze heeft immers aangegeven om ruim € 900 mld aan leningen op te kopen.

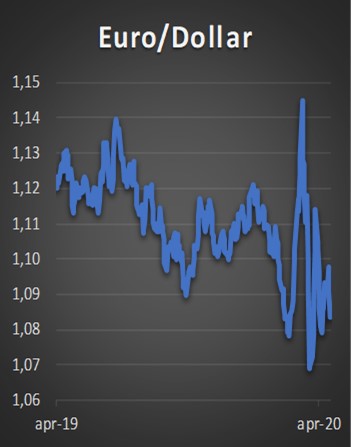

Ook de rente op Italiaanse leningen is relatief stabiel en staat op 1,7%. Een jaar geleden was dit nog een procent hoger. En dat ondanks het gegeven dat de Italiaanse schuld fors zal gaan oplopen. Volgens onderzoeksbureau TS Lombard zal de schuld van de Italiaanse overheid oplopen naar 235% van het BNP in 2025. Cijfers van de ECB tonen aan dat ruim 1/3 van de € 34 mld die de centrale bank opkocht Italiaanse schuld is. Een voor de ECB een lucratieve belegging omdat men dat kan doen met geld dat banken plaatsen bij de ECB, die daarvoor 0,5% rente moet betalen. Het risico dat Italië haar schulden niet meer wil terugbetalen is natuurlijk aanwezig. Dat zal tot een verlies leiden bij de ECB en dan zullen de kapitaalverschaffers van de ECB, de nationale overheden, moeten bijspringen. Derhalve zijn er in theorie geen Eurobonds maar in de praktijk wel. Het terugbrengen van de oplopende schuld van de Eurozone is op dit moment geen onderwerp van discussie. Echter als de Covid-19 crisis voor een groot deel achter de rug is zal die vraag natuurlijk wel komen. Sterk bezuinigen door overheden lijkt niet de oplossing omdat dan de herstelde economie weer een tegenslag zal krijgen. Een forse groei van de economie kan voor inverdieneffecten, zoals hogere belastinginkomsten, zorgen. Maar of de Eurozone snel fors gaat groeien blijft de vraag. Ook in de Verenigde Staten loopt de schuld snel op en komt deze volgens het IMF in 2021 uit op 131,9% in 2021 tegen 109% in 2019. In theorie zal een valuta met een grotere schuld zwakker zijn versus een valuta met minder schuld. Dat zal betekenen dat de Amerikaanse dollar zwakker zal worden. Maar daar lijkt het voorlopig niet op. Integendeel de vraag naar dollars is groot vooral omdat het ook als vluchtvaluta wordt gezien in tijden van crises. Bovendien is er altijd ook nog het renteverschil dat duidelijk in het voordeel is van de dollarobligaties. Een forse daling van de Amerikaanse munt lijkt dan ook niet direct voor de hand te liggen.