1 mei 2020

Vliegtuigbouwer Boeing gaat volgende week maandag een lening uitgeven van in totaal $ 25 miljard met diverse looptijden tot 40 jaar. De belangstelling is groot.

Vliegtuigbouwer Boeing gaat volgende week maandag een lening uitgeven van in totaal $ 25 miljard met diverse looptijden tot 40 jaar. De belangstelling is groot.

Desondanks zal het bedrijf (indicatief) 5,15% gaan betalen voor 10-jarige lening. Dat is bijna 4,5% hoger dan een vergelijkbare obligatielening. Vorige jaar leende het bedrijf nog tegen een rente van 2,96% voor tien jaar. De rating voor het bedrijf is BBB– oftewel nog net niet speculatief. Dat laatste is niet vreemd nu vliegtuigen nauwelijks meer worden gebruikt en Boeing blijft produceren. De vraag is of het bedrijf over tien jaar nog bestaat. Of gaat het dezelfde kant op als General Motors tien jaar geleden.

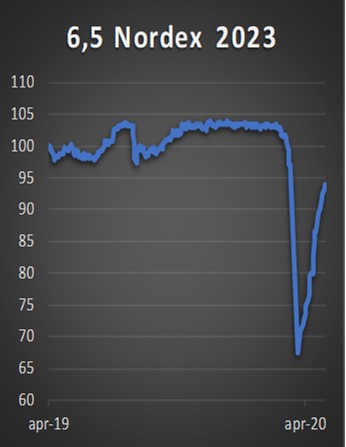

Er is natuurlijk ook een optimistisch scenario mogelijk. Als de 1,5 meter maatschappij structureel wordt en reizigers nu meer opeengepakt mogen zitten zijn er meer vliegtuigen nodig. Dan zal de afzet bij Boeing weer snel gaan toenemen. Dat Boeing zich op de kapitaalmarkt vertoont is voor beleggers in obligaties goed nieuws. In een crisis is het vaak de eerste markt die op slot gaat. De onzekerheid over de toekomst zorgt dat mogelijke kopers extreme eisen stellen aan de bedrijven die geld willen lenen. Vaak is het dan ook zinloos om de lening uit te geven. In Nederland is het voorbeeld Fugro. De nieuw uit te geven lening aangekondigd op 21 februari moest een week later weer worden ingetrokken. Het bedrijf zelf denkt dat het pas ergens in de tweede helft van het jaar de markt kan gaan betreden. Zo lang behoeft drankenfabrikant Diageo niet te wachten. Zij hebben afgelopen week ruim $ 2,5 mld opgehaald tegen rentepercentage van 1,375% tot 2,125%. Dat zijn tarieven die men praktisch ook betaalde voor de crisis. De rust op de bedrijfsleningenmarkt komt ook doordat de centrale banken dit soort leningen gaan opkopen. Hun doel is om rust te brengen op deze markt zodat bedrijven kunnen blijven lenen en derhalve kunnen blijven produceren. Hoe onrustig het was blijkt wel uit het verloop van de 6,5% Nordex 2023. Het bedrijf is producent van windmolens. Tot februari was het koersverloop rustig rond een rendement van 7%. Midden maart was het echter opgelopen naar boven de 20%. De reden was enerzijds dat door de lage olieprijs er wellicht ook minder zou worden geïnvesteerd in deze sector. Daar komt bij, omdat de lening in veel vaste handen zit, een kleine verkoper al of niet gedwongen een fors lagere prijs kan laten neerzetten in dergelijke illiquide markten. De koers is inmiddels weer sterk hersteld maar nog steeds aantrekkelijk met een rendement van 9%. Het bedrijf geeft zelf aan een sterk orderboek te hebben. Overigens is de minimale handelseenheid € 100.000 dus niet geschikt voor alle beleggers.