27 september 2019

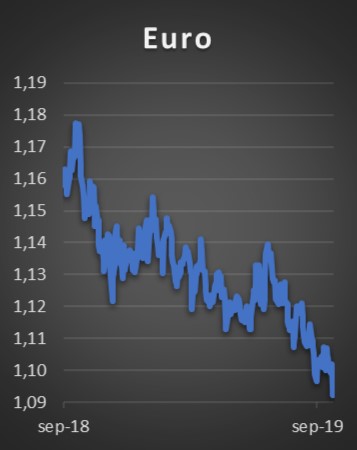

Een land waar het parlement voorbereidingen treft om de zittende president te verwijderen heeft veel problemen. Vaak zien we dat terug in de koers van de munt.

Een land waar het parlement voorbereidingen treft om de zittende president te verwijderen heeft veel problemen. Vaak zien we dat terug in de koers van de munt.

Politieke onzekerheid zorgt voor terughoudendheid bij buitenlandse investeerders waardoor men geen investeringen pleegt in de lokale valuta en derhalve de vraag minder is. Maar deze “regel” geldt niet voor de Amerikaanse dollar. Het politieke gekrakeel over een impeachment van president Trump is nauwelijks van invloed op de koers van de munt. Enerzijds omdat het heel erg moeilijk zal worden gezien zijn steun in de senaat.

Anderzijds investeert men niet in een land voor een korte tijd. En ondanks al de media-aandacht is de Verenigde Staten nog altijd een stabiele democratie waar genoeg investeringskansen zijn. Bovendien is de Amerikaanse dollar ook de munt waarin men vlucht als er elders in de wereld politieke spanningen zijn. Dat zagen we aan bij de aanval op de olie-industrie in Saudi-Arabië. Overigens stijgt de dollar ook als de olieprijs stijgt. De redenatie erachter is dat bij een hogere olieprijs simpelweg meer dollars nodig zijn. Er lijken derhalve weinig redenen te zijn om negatief te zijn op de dollar. Dat ook zeker gezien de renteverschillen. Nog altijd geven Amerikaanse staatsleningen een fors hoger rendement dan Europese of andere valutablokken. De kans dat dit op korte termijn zal wijzigen lijkt klein. In Europa blijft de korte rente laag en zal de lange rente ook niet snel gaan stijgen. Wel zien we forse bewegingen in de lange termijn tarieven. Was augustus een van de beste maanden voor obligatiebeleggers, september is wat minder. Begin van de maand stond de 10-jarige Duitse rente nog op een niveau van –0,7%. Vrij snel liep dit op naar –0,43%. Vandaag ligt het niveau weer in de buurt van de –0,6%. In de Verenigde Staten zien we eenzelfde beeld. Begin september was de rente 1,45%. In nog geen twee weken steeg deze naar 1,9%. Nu staat een rendement op de borden van 1,7%. Het geeft aan dat het risicomijdende gedrag minder aan het worden is zien we terug in de koersontwikkeling van de risicovolle bedrijfsleningen. Deze zijn gezien de koersontwikkeling van de ETF iShare Iboxx $ high Yield gestegen. Beleggers durven blijkbaar weer meer risico te nemen in deze beleggingssector. Maar niet op een naïeve manier. Dat ondervond bijvoorbeeld het Britse automerk Aston Martin. De nieuwe lening van groot $ 150 mln heeft via een getrapte constructie een rentevergoeding van 12%. Maar dan moet de lening wel worden terugbetaald en daar twijfelen velen aan.