28 januari 2019

28 januari 2019

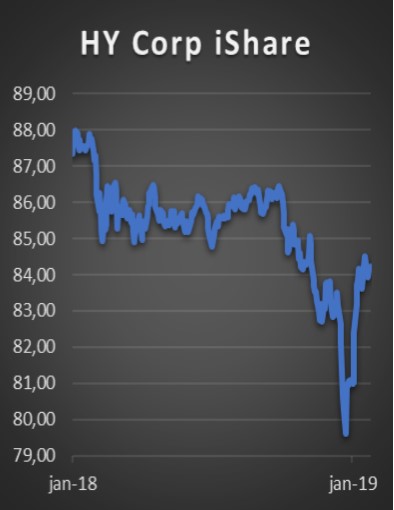

De obligatiemarkten hebben in de afgelopen weken spectaculaire ontwikkelingen doorgemaakt. Sommigen dachten dat we weer in een kredietcrisis terecht waren gekomen.

Dat werd gebaseerd op de uitstroom van geld uit de beleggingsfondsen die vooral beleggen in junkbonds. Obligaties waar er twijfel is of de leningen worden afgelost. In ruil voor deze onzekerheid ontvangen beleggers een hoge rentevergoeding. In 2018 werd er door beleggers ruim $ 60 mrd uit deze fondsen onttrokken. In de afgelopen 15 jaar was dit nog nooit zo groot. Tot nu toe was het record $ 30 mrd in 2014.

De uitstroom zorgde ervoor dat ook de plaatsing van nieuwe obligaties stilviel. Iets wat we nu terugzien in de cijfers van banken. Feitelijk zat de markt op slot en konden bedrijven niet meer lenen. Vandaar dat sommige analisten spraken van een herhaling van de financiële crisis van 2008. Nu is zo’n vergelijking wat overdreven. Het grootste probleem van die tijd was het gegeven dat banken onderling niet meer aan elkaar leenden en dat zorgde voor het stilvallen van de kredietmarkt voor bedrijven. Omdat banken nu niet meer zelf het risico van leningen nemen maar alleen als intermediair bemiddelen, trof het wel de opbrengstenkant maar niet de balans. Dat de onrust ook minder was bleek uit de verhoging van de spread, het renteverschil tussen staatsleningen en bedrijfsleningen. Sinds oktober 2018 tot eind december nam dit toe met 222 basispunten. Oftewel bedrijven moesten 2,22% meer voor een rente op een lening betalen in twee maanden. Echter in 2011 tijdens de eurocrisis was dit een stijging van 425 basispunten. De onrust in het 4e kwartaal, die ook oversloeg naar de aandelenmarkten, werd enerzijds gevoed door de angst dat de centrale bank in de Verenigde Staten (de FED) de rente te snel zou verhogen en anderzijds door de dalende olieprijs. Veel oliebedrijven hebben geleend op de junkbondmarkt. Inmiddels is het sentiment duidelijk veranderd. De olieprijs is hersteld en de FED lijkt eerder te gaan verlagen. Dat zien we ook terug in de markt voor bedrijfsleningen. Het herstel in januari is een van de sterkste in de afgelopen vijf jaar. Natuurlijk is de grote vraag bij analisten of het nu niet een zogenaamd technisch herstel is en dat later in het jaar de koersen weer zullen dalen. In onze ogen is de daling vooral gekomen door illiquiditeit. Banken kopen deze leningen niet meer gezien de regelgeving en aanbod van beleggingsfondsen zorgt dan ook soms voor een sneeuwbaleffect. Het lijkt daarom verstandig om gebruik te maken van de daling en leningen van redelijke debiteuren in de portefeuille op te nemen. Eventueel in de vorm van een ETF.