11 oktober 2019

In de visie van strat egen is obligatierendement een van de indicatoren voor de ontwikkeling van de economie. Maar wat geeft dan de huidige rente aan?

egen is obligatierendement een van de indicatoren voor de ontwikkeling van de economie. Maar wat geeft dan de huidige rente aan?

Als er een recessie aankomt dan zal de rente op obligaties dalen. Immers beleggers verwachten dat de centrale banken de rente zullen verlagen. En om van het dan geldende tarief te profiteren belegt men lang. Is er economische voorspoed dan zullen de centrale banken de rente verhogen. Obligatierendementen lopen dan op omdat de koersen dalen. Volgens deze theorie zouden we nu al een lange tijd in een economische winter zitten.

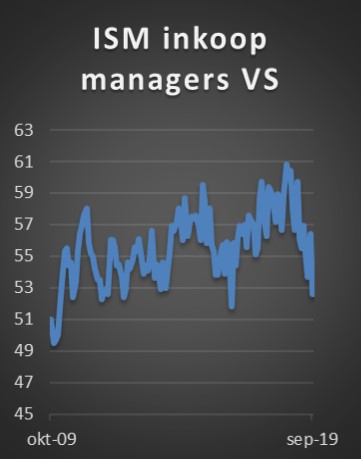

In Europa is er immers een negatieve rente. Afgelopen week niet alleen in Duitsland maar zelfs ook in Griekenland. Een land dat niet al te lang geleden werd gezien als failliet. Het omgekeerde is echter het geval. Huizenprijzen stijgen en de bedrijven kunnen moeizaam aan personeel komen. Voor de meeste consumenten die niet dagelijks het financiële nieuws volgen. Geen teken van een economische sombere tijden. Natuurlijk zijn er indicatoren die aangeven dat er problemen kunnen komen zoals die van inkoopmanagers. In theorie geeft dit aan hoe de inkopers bij bedrijven de toekomst zien. Verwachten zij veel vraag naar hun producten dan zullen zij ook meer goederen inkopen. Verwachten zij dalende vraag dan zullen ze minder inkopen. Maar bedacht moet worden dat dit vooral een sentimentindicator is. Geen harde zoals werkloosheid en inflatie. De daling van de inkoopmanagersindexen wereldwijd is op twee manieren verklaarbaar. Allereerst de onzekerheid rondom thema’s als Brexit en de handelsoorlog. Niemand kan voorspellen welke gevolgen dit heeft. Dat de inkoopmanagers dan wet minder inkopen lijkt een logisch gevolg. Een tweede reden is dat na een expansie de groei wat gaat afnemen. Om dit op te vangen zullen de inkoopmanagers ook wat minder goederen kopen. Dat betekent echter niet dat de groei minder zal zijn. In de afgelopen weken reageerden de aandelenbeurzen onrustig op de daling van de inkoopmanagersindex. Echter bij de ontwikkeling van de obligatiekoersen zien we wat anders. De Europese rentes zijn gestegen. Begin september was de rente op 10-jarige Duitse leningen –0,7% vandaag is dat rendement –0,45%. Hetzelfde beeld zien we in de Amerikaanse markt. Begin september 1,50% en nu 1,66%. Zoals aangegeven een teken dat er meer economische expansie wordt verwacht. Vanzelfsprekend kan er niet direct worden gesteld dat we de komende tijd alleen maar stijgende rentes krijgen. Daarvoor is het nog te vroeg. Maar als we naar de consument kijken dan ligt het meer voor de hand dat de economieën blijven groeien dan dat we een recessie zullen krijgen. Onze visie blijft dan ook richting de obligatiemarkt hetzelfde. De kans op negatieve rendementen op een belegging in vastrentende waarde is groot en dan past er een onder weging bij. Ook het zoeken in lange looptijden lijkt onverstandig. Daar staat tegenover dat het beleggen in bedrijfsleningen, gezien de mogelijk groei van de winsten, verstandig is.