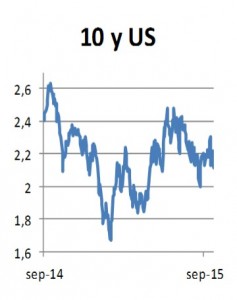

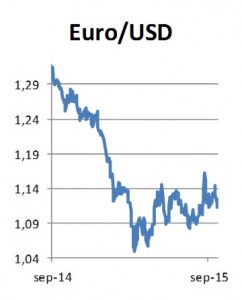

Een week na de mededeling dat de Amerikaanse centrale bank de rente niet verhoogde zijn de gevolgen op de rente en valutamarkten relatief beperkt. De rente voor de 10-jarige leningen was voor de bekendmaking 2,28%. Vanochtend was dat 2,15%. De Amerikaanse dollar noteerde 1,13 versus nu 1,12. Overigens wordt de sterkere dollar de afgelopen dagen toegeschreven aan de problemen bij VW. De redenatie is dat er minder Europese auto’s worden gekocht door de Amerikanen en derhalve ook minder euro’s. Deze creatieve gedachtegang laten we voor wat het is. De felste reacties waren er op de Amerikaanse aandelenmarkt. Op zichzelf bijzonder want meestal stijgen koersen van aandelen na een verlaging of gelijkblijvende rente. Nu hebben we vaker aangegeven dat de qua omvang kleinere aandelenmarkten altijd een slechtere indicator zijn dan de veel grotere rente- en valutamarkten. Waar de aandelenmarkten met name angstig voor zijn is of de FED niet “behind the curve” is. Oftewel stuurt de FED wel op tijd bij. Want de situatie wordt rampzalig als door het afwachtende beleid van de centrale bank de economie ontspoort. Echter zoals gesteld uit de reactie van rente- en valutamarkten kunnen we opmaken dat zij zich wel kunnen vinden in het beleid door de FED. Toch zijn de bestuurders niet doof voor de reacties op de aandelenmarkten. Er lijkt ook een soort damagecontrol aan de gang te zijn. Begin van de week kwam James Bullard van de St. Louis FED bij CNBC. Hij legde keer op keer uit dat de FED de markten begreep dat het uitstel geen afstel was. “Alle informatie nemen we mee” was de toon van zijn verhaal.

Een week na de mededeling dat de Amerikaanse centrale bank de rente niet verhoogde zijn de gevolgen op de rente en valutamarkten relatief beperkt. De rente voor de 10-jarige leningen was voor de bekendmaking 2,28%. Vanochtend was dat 2,15%. De Amerikaanse dollar noteerde 1,13 versus nu 1,12. Overigens wordt de sterkere dollar de afgelopen dagen toegeschreven aan de problemen bij VW. De redenatie is dat er minder Europese auto’s worden gekocht door de Amerikanen en derhalve ook minder euro’s. Deze creatieve gedachtegang laten we voor wat het is. De felste reacties waren er op de Amerikaanse aandelenmarkt. Op zichzelf bijzonder want meestal stijgen koersen van aandelen na een verlaging of gelijkblijvende rente. Nu hebben we vaker aangegeven dat de qua omvang kleinere aandelenmarkten altijd een slechtere indicator zijn dan de veel grotere rente- en valutamarkten. Waar de aandelenmarkten met name angstig voor zijn is of de FED niet “behind the curve” is. Oftewel stuurt de FED wel op tijd bij. Want de situatie wordt rampzalig als door het afwachtende beleid van de centrale bank de economie ontspoort. Echter zoals gesteld uit de reactie van rente- en valutamarkten kunnen we opmaken dat zij zich wel kunnen vinden in het beleid door de FED. Toch zijn de bestuurders niet doof voor de reacties op de aandelenmarkten. Er lijkt ook een soort damagecontrol aan de gang te zijn. Begin van de week kwam James Bullard van de St. Louis FED bij CNBC. Hij legde keer op keer uit dat de FED de markten begreep dat het uitstel geen afstel was. “Alle informatie nemen we mee” was de toon van zijn verhaal.

Vanavond geeft Janet Yellen ook een speech. Over dynamische inflatie wat op zijn zachtst gezegd een niet zo actueel onderwerp is. Maar ook hier zal alle aandacht uitgaan of er indicaties komen dat de rente dit jaar wordt  verhoogd en het liefst ook of dat in oktober en december zal zijn. Het lijkt erop dat ze gezien de actie “Damagecontrol” daar wel duidelijk in is. Hoewel wij ook van mening waren dat een verhoging in september wellicht verstandig was, verandert er weinig aan ons beleggingsbeleid. Daarbij gaan we uit van een hogere dollar en stijgende lange rente in de Verenigde Staten. Rentes in Europa zullen nog altijd laag blijven door het opkoopprogramma van de Europese centrale bank. Fors hogere risicopremies voor (Amerikaanse) bedrijfsleningen worden niet verwacht. Simpel omdat een kwartje zo beperkt is dat bedrijven hier niet door omvallen.

verhoogd en het liefst ook of dat in oktober en december zal zijn. Het lijkt erop dat ze gezien de actie “Damagecontrol” daar wel duidelijk in is. Hoewel wij ook van mening waren dat een verhoging in september wellicht verstandig was, verandert er weinig aan ons beleggingsbeleid. Daarbij gaan we uit van een hogere dollar en stijgende lange rente in de Verenigde Staten. Rentes in Europa zullen nog altijd laag blijven door het opkoopprogramma van de Europese centrale bank. Fors hogere risicopremies voor (Amerikaanse) bedrijfsleningen worden niet verwacht. Simpel omdat een kwartje zo beperkt is dat bedrijven hier niet door omvallen.