5 juli 2017 Nog geen dag na de uitspraken van ECB voorzitter Mario Draghi moesten de ECB officials melden dat “de markten” zijn uitspraken verkeerd hadden begrepen.

5 juli 2017 Nog geen dag na de uitspraken van ECB voorzitter Mario Draghi moesten de ECB officials melden dat “de markten” zijn uitspraken verkeerd hadden begrepen.

Opmerkelijk, want het signaal dat de ECB hiermee afgeeft is dat men heel goed beziet hoe markten reageren. En probeert dat dan uiteindelijk ook te sturen. De markten reageerden op de uitspraak van Draghi dat we van een deflationaire naar een inflatoire situatie gaan.

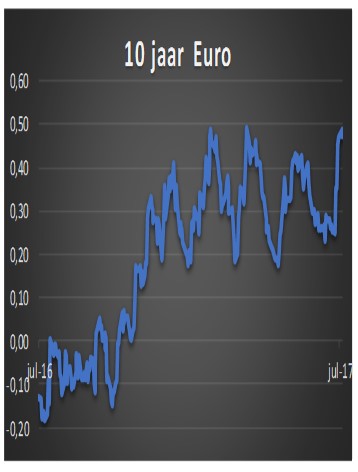

De conclusie was van handelaren: “Als er inflatie gaat komen dan gaat ook de centrale bank de rente verhogen”. Het gevolg was een stijgende koers van de euro en een forse daling van de obligatiekoersen waardoor de rente steeg. Voor de toonaangevende Duitse leningen was de stijging van de rendementen spectaculair. Namelijk van 0,25% naar bijna 0,5%. Immers voordat de rente wordt verhoogd zal de ECB ook stoppen met het opkopen van obligaties. En met het wegvallen van een grote koper zal de prijs dalen. De ontkenning een dag later zorgde wel weer voor wat stijgende koersen en lagere rentes. De snelle beweging komt vooral doordat veel partijen zitten te wachten op de minste of geringste hint van de centrale bank dat zij minder obligaties gaan kopen. En dan wordt de verkoopknop snel ingedrukt. Volgens sommige analisten wilde de centrale bank op deze manier de markt testen. Een wat simpele gedachtegang want dat impliceert dat de centrale bank speelt met de markten. Terwijl men echt wel weet hoe gevoelig ze zijn en elk woord van een centrale bankier op het bekende goudschaaltje wordt gewogen. Zo deelde Peter Praet van de ECB met veel woorden gisteren mee dat hij voorlopig nog geen inflatie ziet en zeker geen beëindiging van het opkoopbeleid. “The mission is not yet accomplished”. Met zo’n uitspraak is het onlogisch dat er in december van dit jaar, wanneer de officiële einde is van het huidige opkoopprogramma, er direct wordt gestopt. Wellicht net als in de Verenigde Staten er wordt “getaperd” oftewel minder wordt opgekocht. Overigens zal dat voor de opkopers in Frankfurt het werk wat minder moeilijk maken. Nu al kunnen ze niet alles opkopen wat ze zouden willen. Vooral Finse obligaties zijn moeilijk te krijgen en men zit zes maanden achter op target. Voor Nederlandse obligaties is dat twee maanden, zo blijkt uit de gegevens van afgelopen week. Beleggingsconclusie is dat op het huidige niveau er forse koersbewegingen blijven in obligaties. Maar voor een fundamenteel stijgende rente behoeven we de komende jaren nog niet bevreesd te zijn.