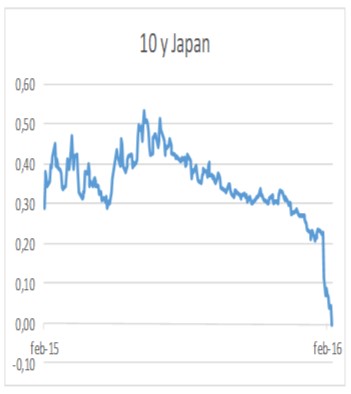

De rente op 10 jarige Japanse leningen kwam vandaag onder de 0%. Het land met een van de grootste overheidsschulden krijgt nu dus geld toe op het creëren van meer schuld.

De rente op 10 jarige Japanse leningen kwam vandaag onder de 0%. Het land met een van de grootste overheidsschulden krijgt nu dus geld toe op het creëren van meer schuld.

De Japanse schuld is 230% van het Bruto National Product. En dat is al enige tijd zo. Vele verhalen werden dan ook geschreven dat Japan eigenlijk failliet is. Een bedrijf zou niet kunnen doorgaan met een dergelijke schuldratio. Maar Japan is geen bedrijf en beleggers betalen liever geld aan een “failliete” staat dan dat men het in een economie investeert.

De grote opkoper van de staatsschuld, de Japanse Centrale bank (BOJ), laat weten dat men geen problemen heeft om de rente verder te laten dalen. Vele analisten zijn somber gestemd over de uitkomst hiervan. Een keer moet het fout gaan. Maar het curieuze is dat het in theorie niet fout kan gaan. Immers stel dat de obligaties volledig op 0 worden gesteld en men dus miljarden verliest, dan komt dat voor rekening van de aandeelhouder. Die moet immers een fors verlies nemen. Maar deze aandeelhouder is de Japanse staat die net een meevaller heeft namelijk dat ze geen schuld meer hebben. Natuurlijk zitten er meer haken en ogen aan maar het geeft aan dat monetaire politiek bijna wat weg heeft van de relativiteitstheorie. De negatieve rente in Japan is het gevolg van de zorgen die er zijn in de financiële wereld. Beleggers zoeken veiligheid en denken die te vinden in staatsleningen. Vandaar dat de rente voor 10 jaar Duitsland op 0,25% is gekomen. Tegelijkertijd slaat de angst toe in de markt voor bedrijfsleningen. En dan vooral in de financiële sector en specifiek de CoCo obligaties. Deze leningen moeten omgezet worden in aandelen als een bank onder bepaalde grenzen komt wat betreft eigen vermogen. Maar ook hier een wat vreemde situatie. Als het zover komt dat de leningen worden omgezet in aandelen is de financiële situatie sterker en dus zijn de andere obligaties minder risicovol. Bovendien worden deze banken gecontroleerd door de Europese centrale bank. En die wil niet dat het financiële systeem onder druk komt te staan net als in 2008. Als een bank in de problemen zit zou dat allang op de radarschermen van de toezichthouder moeten zijn gekomen. We zitten in een situatie waarin veel beleggers teruggrijpen op hetgeen tijdens de financiële crisis is gebeurd. En uiteindelijk waren er toen veel geruchten maar wisten de overheden de zaken uiteindelijk te stabiliseren. Banken zijn nu veel sterker geworden en kleiner. De sluimerende paniek in de bankenleningen lijken dan ook overdreven.