8 april 2019

De eerste week van april kenmerkte zich door een forse rentestijging. Sloot maart nog af op een niveau van 0,129% voor 10-jarige leningen, na vier dagen is het rendement gestegen met bijna 50%.

De eerste week van april kenmerkte zich door een forse rentestijging. Sloot maart nog af op een niveau van 0,129% voor 10-jarige leningen, na vier dagen is het rendement gestegen met bijna 50%.

Slot donderdag was 0,189% en vrijdagmiddag werd er gehandeld op 0,20%Natuurlijk moet de stijging van de afgelopen dagen in het kader worden geplaatst van de forse daling de afgelopen weken. Begin maart immers stond het rendement voor 10-jarige leningen op 0,4%. En daarmee was maart een van de beste maanden voor obligatiebezitters.

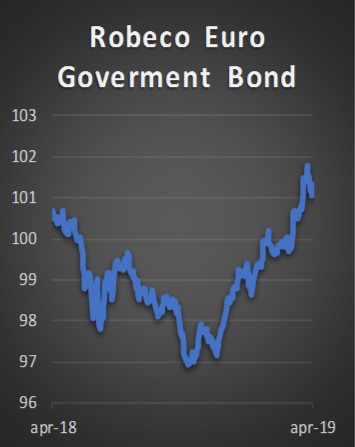

Dat blijkt ook uit de cijfers van de diverse hedgefunds. Het Macrofund van Goldman Sachs had zwaar ingezet op een daling van het rendement van 7- tot 10-jarige leningen. Omdat de koersen omgekeerd reagerend op rentebewegingen stegen de koersen van de obligaties. Hierdoor kon het 1e kwartaal 2019 worden afgesloten met een winst van 8,8%. In obligatietermen een superrendement. Hoeveel er deze afgelopen dagen van dit rendement is ingeleverd zal pas over enkele weken blijken. Niet iedereen gelooft in daling van de rente. Het H2O had zich voorbereid op een rentestijging. Hierdoor verloor het 1,4% de afgelopen maand. Per saldo is het dit jaar met 0,2% gestegen. Dit soort uiteenlopende resultaten bij hedgefunds geeft aan hoe moeizaam het beleggen in obligaties is. Een verkeerde beslissing kan het rendement snel onder druk zetten. Kunnen hedgefunds gezien hun structuur fors inzetten op een bepaalde beweging, dat is niet weggelegd voor gewone beleggingsfondsen. Het Robeco Global Total Return Bond Fund heeft een rendement de afgelopen vijf jaar van 0,52% en over de afgelopen drie jaar –1,13%. Dezelfde percentages gelden voor de gemiddelde ETF. Zoals bekend denken wij niet dat de rente binnen afzienbare tijd zal gaan stijgen. Procentuele stijgingen en dalingen zullen fors zijn maar per saldo zal het aan het totale rendement weinig toevoegen. Beleggingsfondsen en ETF’s in obligaties zullen dan ook niet de komende tijd de beste belegging zijn. Dat komt vooral doordat er leningen zijn met een negatieve rente. Beleggingsfondsen in Europese staatsleningen moeten een obligatie, zoals die van de Duitse Staat, met een negatieve rente wel kopen. Zelfs fondsen die in kwalitatief goede bedrijfsleningen beleggen hebben soms niet een keuze. Immers volgens Bank of America heeft 15% van dit soort leningen een negatieve rente. Obligatiebeleggers doen er dan ook goed aan om in individuele titels te beleggen. Daarbij blijft onze voorkeur liggen bij dollarleningen van bedrijven. Die hebben weliswaar een valutarisico, maar gezien het renteverschil kan dat ten dele worden opgevangen. En door een goede verdeling is ook het debiteurenrisico minder.