27 november 2017

27 november 2017

Dat de rente in de Verenigde Staten dit jaar wordt verhoogd staat nu wel vast. Maar uninamiteit is er duidelijk nog niet. Een aantal analisten maakt zich zorgen over de inflatie.

En dan vooral omdat de inflatie niet stijgt. Dit terwijl volgens de gangbare economische logica dit wel moet gebeuren. De economie groeit immers en er is een lage werkloosheid. Er zijn vele theorieën waarom er bij diverse economieën nog altijd geen forse inflatie is.

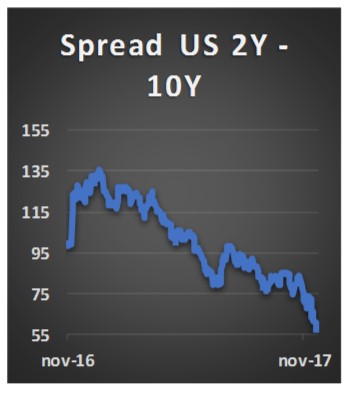

De belangrijkste theorie is dat door de kenniseconomie fabrikanten nauwelijks kansen hebben om de prijzen te verhogen. Een fabrikant van een product in Europa die dat wel probeert krijgt snel concurrentie van de fabrikant in China. Daarnaast nemen de productiekosten af door robotisering. Machines zijn ook intelligent en op termijn altijd goedkoper dan mensenhanden. Overigens is dat een proces dat al speelt sinds de industriële revolutie. Of zelfs nog langer. Paul Schmelzing van de Harvard Universiteit heeft in een studie berekend dat de inflatie over de afgelopen 700 jaar 1,09% gemiddeld is (BOE paper 686 oktober 2017). Dat impliceert dat ook een inflatie van 2%, wat de centrale banken nastreven, relatief te hoog is. Overigens stelt Schmelzing wel dat hij vreest dat de daling van de obligatierendementen die in 1981 is begonnen op de laatste benen loopt. Slechts de daling van de rendementen in de periode 1441 tot 1481 was een sterkere beweging. In de ogen van de meest analisten zal als de Amerikaanse rente boven de 2,6% komt het echte einde zijn van de daling van de rente. De Europese rente zal dan zeker ook volgen. Nu betekent dit niet dat we verwachten dat de rente volgend jaar op 4% staat. Wellicht ook niet over 5 jaar. Maar dat de komende jaren mag er een stijging van de rente worden verwacht. Men zou als lener op de markten dan ook moeten redeneren dat men meer langer moet lenen nu de rente nog laag is. Maar het Amerikaanse ministerie van Financiën heeft een duidelijk een andere visie, zo bleek begin deze maand. Zij zijn verantwoordelijk voor het uitgeven van Amerikaanse staatsleningen. Op dit moment is de gemiddelde looptijd van leningen 70 maanden. Maar in plaats van dit te verhogen wil men meer korter gaan lenen. Dat heeft implicaties op het verschil tussen de 2-jarige leningen en 10-jarige. De zogenoemde spread. Deze is nu op een dieptepunt van 0,6%. Immers het aanbod van 10-jarige leningen wordt minder dus stijgt de rente hierop minder dan de 2-jarige. Een van de redenen waarom