9 januari 2019

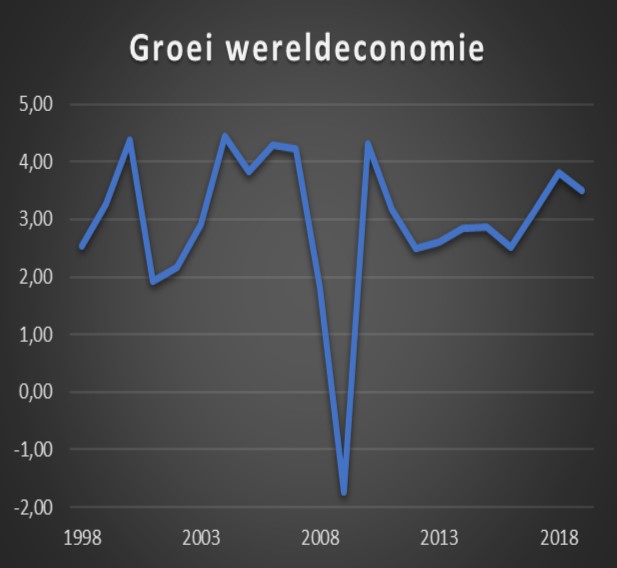

De wereldeconomie zal in 2019 minder sterk groeien dan in het afgelopen jaar. ABN AMRO verwacht dat de groei uitkomt op 3,5%. Dat tegen een 3,8% groei over 2018. De belangrijkste oorzaak is de afzwakkende groei in China.

De wereldeconomie zal in 2019 minder sterk groeien dan in het afgelopen jaar. ABN AMRO verwacht dat de groei uitkomt op 3,5%. Dat tegen een 3,8% groei over 2018. De belangrijkste oorzaak is de afzwakkende groei in China.

De groei hier zal afzwakken van 6,7% naar 6,3%. In de Verenigde staten zal de teruggang zijn van 3% naar 2,7%. Overigens zijn ook de cijfers over 2017 nog schattingen. Dat er een tragere groei komt mag niet helemaal worden gezien als onverwacht. Immers in de afgelopen jaren is de groei van de wereldeconomie sterk geweest. De oorzaken van de lagere groei is daarom een combinatie van factoren. Natuurlijk is er het gegeven dat als een economie hard is gegroeid er spanningen optreden bijvoorbeeld in het aannemen van arbeidskrachten. De werkloosheid in de Verenigde Staten is historisch laag. Het investeren in een nieuwe fabriek heeft weinig zin als men geen arbeidskrachten kan vinden. Een andere factor is natuurlijk de angst rondom de handelsoorlog. Er zijn natuurlijk redenen aan te geven waarom de Amerikaanse economie meer bescherming dient te hebben tegen de import vanuit China. Maar of het op de manier moet die de Amerikaanse president voorstaat is de vraag. In ieder geval bleek begin december dat er nog altijd overleg is tussen beide landen. Er zal dan ook in 2019 worden gekeken naar het resultaat. Maar in het algemeen zijn de meeste economen er wel ervan overtuigd dat het uiteindelijke effect beperkt zou kunnen zijn. Dat op cijfermatige basis. Maar handel is niet alleen cijfers. Het gaat ook om het vertrouwen. En dat is dan ook het belangrijkste probleem. Alleen daarom zou een handelsovereenkomst tussen China en de VS al goed zijn. Dat de economische groei in de China afneemt mag niet als een grote verrassing komen. Groeicijfers van 7% kunnen niet gehandhaafd blijven omdat de economie steeds groter wordt. Maar het is overdreven om te stellen dat China in een recessie komt. Het belangrijkste argument daarvoor is dat de Chinese economie gestuurd wordt door de Communistische Partij. Fors afnemende welvaart zou de machtpositie van deze partij uithollen. Derhalve zal de groei worden gestuurd naar steeds iets minder. Voor de Eurozone zijn de verwachtingen ook niet al te sterk. Maar ook hier moet de angst voor een forse afkoeling niet te groot zijn. Voorlopig zien we namelijk geen hogere rentes. Datzelfde geldt voor de Amerikaanse economie. Wel verzwakking maar de consument blijft vol vertrouwen zeker gezien de arbeidsmarkt. Concluderend zal de groei minder zijn maar niet zo sterk als aandelenmarkten suggereren.