De koersbewegingen in de staatsobligaties zijn de laatste maanden relatief stabiel. Zeker als we de forse bewegingen van eerder dit jaar in aanmerking nemen.

De koersbewegingen in de staatsobligaties zijn de laatste maanden relatief stabiel. Zeker als we de forse bewegingen van eerder dit jaar in aanmerking nemen.

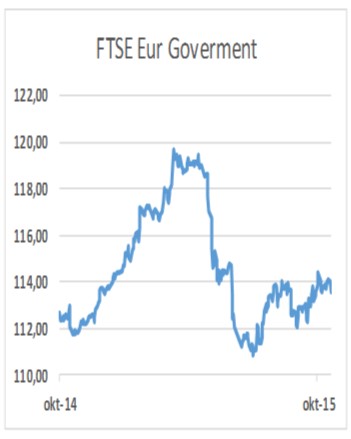

De FTSE All Eurozone Government Bond Index (dezelfde index die ook in uw kwartaalrapportage staat) beweegt zich sinds midden juli tussen de 112 en 114. Dat is enerzijds begrijpelijk. Maar met een rente voor 10 jaar van minder dan 0,65% kan een dergelijke index ook niet fors stijgen. Want de index is een zogenaamde herbeleggingsindex. Staan koersen volledig stil en is de rente 1% dan zal deze index met een dergelijk percentage stijgen.

Aan de andere kant is de stilstand van deze index opvallend. Immers in de laatste maanden is de volatiliteit in aandelen fors geweest. Veelal zien we dan het beleggingsgeld naar de overheidsobligaties stromen. Dat zorgt ervoor dat de koersen stijgen. Maar dat is duidelijk in de afgelopen daling niet gebeurd. Voor obligatie-beleggers lijkt het jaar 2015 op een teleurstelling uit te draaien. Immers de bovenvermelde index stond begin van het jaar nog op 114,71 nu staat deze op 113,53. Oftewel in dit jaar is het rendement 1% gemiddeld negatief. En met nog ruim twee maanden te gaan valt het niet direct te verwachten dat de index dit jaar nog positief komt. De daling van dit jaar valt te verklaren uit het gegeven dat 31 december 2014 op het hoogste niveau stond van de afgelopen 15 jaar. Dat dit niet altijd zou door kunnen gaan is een gegeven. Maar wanneer ‘de keer’ zou komen is helaas nooit exact te voorspellen. Velen hadden al verwacht dat bij een rente van 2% voor de Duitse staatsleningen het koersrecord werd gezet. Maar zoals aangegeven de rente is nog verder gezakt. Als we (nu al) 2015 afschrijven is het verstandig om de ogen te richten op 2016. Zal dat beter worden voor de gemiddelde belegger in Europese staatsleningen? Daar lijkt het niet op. Voorlopig lijkt de Europese centrale bank het kopen van leningen door te zetten. Economieën in Europa lijken steeds sterker te gaan groeien maar men zal niet plotseling stoppen. De aarzeling die er in de Verenigde Staten is om de rente te verhogen zal, als het moment daar is, ook in Europa voor grote discussie zorgen. En als de wereldeconomie als geheel afkoelt zal Europa echt niet gaan verhogen. Kortom de vooruitzichten voor obligatiebeleggers zijn niet heel florissant. Zeker voor degenen die vanuit hun profiel een groot deel in deze beleggingscategorie moeten investeren. Enige uitweg om toch nog iets van een rendement te kunnen bereiken zijn leningen uit Zuid-Europa.