Het is natuurlijk spectaculair, de draai in de obligatiemarkten. Van een rendement van 0,05% naar 0,55%. Dat is uiteindelijk een procentuele stijging van 1000%.

Het is natuurlijk spectaculair, de draai in de obligatiemarkten. Van een rendement van 0,05% naar 0,55%. Dat is uiteindelijk een procentuele stijging van 1000%.

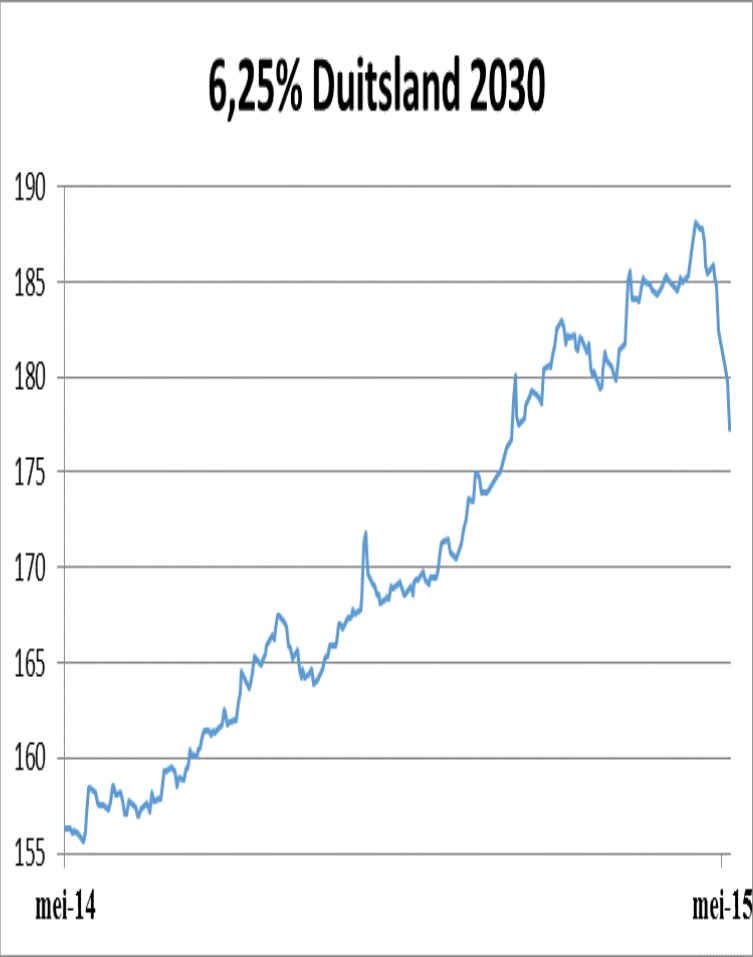

En dat in een van de meest veilige beleggingen in de wereld, de Duitse obligaties met een looptijd van 10 jaar. Ook qua koers is er nogal wat gebeurd. De 6,25% 2030 van de Duitse overheid stond midden april op 188. Nu handelt deze lening tegen een koers van 176. 12 punten van de koers af wat 6,4% is.

Hoe sterk deze daling is blijkt wel als we hem vergelijken met de vorige relatief forse daling. De 6,25% noteerde eind augustus vorig jaar 167,5. Op 17 september was de koers 163,9. Een daling van 3,6 oftewel 2,1%. Relatief dus een derde van wat er de afgelopen twee weken is gebeurd. Is deze daling nu het einde van de enorme daling van de obligatierente? Dat lijkt wat overdreven om zo te stellen. Zoals we twee weken geleden al stelden ontstaat er een interessante situatie op het moment dat staatsleningen gaan dalen. Automatisch raken een aantal verzekeringsbedrijven en pensioenfondsen onder de ondergrens die zij willen beleggen in dit soort leningen. In principe moeten zij bij gaan kopen. Natuurlijk is het niet zo dat men direct “blind” koopt. Net als elke goede belegger wordt er gewacht tot de markt stabiliseert. Maar men zal het zeker dit kwartaal moeten doen. Die vraag zal de markt ondersteunen. Daarnaast blijft de Europese centrale bank natuurlijk een belangrijke partij. Werd er twee weken geleden nog gevreesd dat deze partij tegen negatieve rentes moet gaan kopen nu kan worden gesteld dat het allemaal wat vriendelijker is voor de ECB. De geruchten dat men eventueel zal willen stoppen met opkopen moeten dan ook nauwelijks serieus worden genomen. Een centrale bank die aankondigt voor anderhalf jaar iets op te kopen om na een paar maanden daarmee te stoppen kan nauwelijks meer serieus worden genomen. En juist centrale banken moeten hun geloofwaardigheid op alle fronten behouden. Dus ook al is er haast geen obligatie meer te krijgen dan nog zal men blijven kopen. De recente stijging van de rente geeft echter aan dat er nog genoeg te kopen is. De stijging van de rendementen op staatsleningen heeft ook invloed gehad op de koers van de euro. Deze is eveneens in de afgelopen weken fors opgelopen. Ook hier geldt dat de markt teveel een kant op redeneerden, namelijk een zwakke euro. In die basisgedachte is zeker niet een grote verandering gekomen. Na een roerige tijd zal de euro weer zwakker gaat worden.