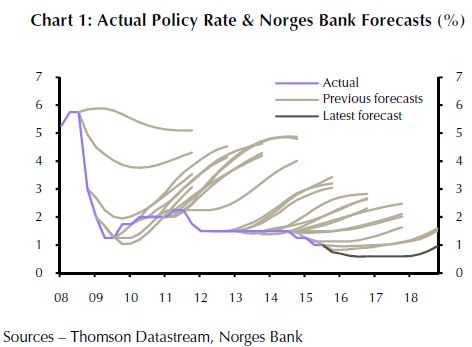

Na ruim een uur praten in de University of Massachusetts over de Amerikaanse en wereldeconomie werd Yellen niet lekker van, de Bee Gees zongen het al, “…and the lights all went out in Massachusetts…”. Ze sprak in de ruim een uur over de Fed doelstellingen: maximale werkgelegenheid & prijsstabiliteit, haar conclusie, wij weten het ook niet, maar we hopen dat de participatiegraad omhoog gaat en dat de inflatie ons doel van 2% bereikt. (“Further improvement in labor market conditions would be welcome because we are probably not yet all the way back to full employment,” the Fed chair said. The FOMC estimated full employment at 4.9 percent last week, only slightly below the 5.1 percent rate in August.”). Er zijn nog steeds veel meer Amerikanen met part-time banen dan voor de crisis, zie plaatje. Yellen verwacht dat de dis-inflatoire druk tijdelijk is, maar waarom ze verwacht dat dit tijdelijk is werd niet helemaal duidelijk. Sterker nog, ze zei, dat (“if the economy surprises us”) m.a.w. als de werkloosheid toch niet naar de gewenste 4.9% zakt, de participatiegraad niet stijgt en de inflatie niet rond de 2% uitkomt dan… (“our judgments about appropriate monetarypolicy will change.”) De inflatieverwachtingen van Centrale Banken zien we vaak als inflatiewensen, en Yellen gaf ook toe dat (kijkend naar Japan) het erg moeilijk is inflatie te voorspellen: (“The explanation for the persistent divergence between actual and expected inflation in Japan is not clear, but I believe that it illustrates a problem faced by all central banks: Economists’ understanding of the dynamics of inflation is far from perfect. Reflecting that limited understanding, the predictions of our models often err, sometimes significantly so. Accordingly, inflation may rise more slowly or rapidly than the Committee currently anticipates; should such a development occur, we would need to adjust the stance of policy in response.”) Verder zei ze: (“Considerable uncertainties also surround the outlook for economic activity. For example, we cannot be certain about the pace at which the headwinds still restraining the domestic economy will continue to fade.”).  Genoeg over eventuele renteverhogingen. Taiwan, Oekraïne en Noorwegen verlaagden de rente gisteren. In Noorwegen ging er een kwartje van de beleidsrente af (van 1% naar 0.75%). Om nog eens weer te geven dat de voorspellingen van Centrale banken doorgaans te positief zijn en nooit uitkomen een mooi plaatje in de bijlage over de verwachtingen van de Noorse Centrale Bank over haar beleidsrente en de beleidsrente die er ‘in het echt’ was, de inschattingen blijken structureel te positief. In de WSJ lazen we over de ‘zirp-trap’, zero-intererest-rate-policy-trap. Wat is dit? Door de extreem lage rentestanden blijven bedrijven met een lage productiviteit bestaan in plaats van dat ze failliet gaan, investeringen gaan naar sectoren met een lage productiviteit als de bouw- en vastgoedsector en grote bedrijven (doorgaans minder productief dan kleine, maar met meer leencapaciteit) belemmeren de groei van kleine bedrijven. Vandaar de achterblijvende productiviteitsgroei in de ontwikkelde landen. Maar de rente verhogen kan eigenlijk ook niet, dit brengt al die bedrijven (en ook de overheid) in de problemen…Andrew Haldane, de duif van de Bank of England, denkt eerder aan een renteverlaging dan een renteverhoging indien de neerwaartse risico’s in de wereldeconomie bewaarheid worden. Maar een negatieve rente kan omzeild worden door geld van de bank te halen en dit onder de matras te verstoppen. De oplossing van Haldane: contant geld belasten, een maximum bedrag voor contante betalingen instellen of een digitale munt invoeren. Ook Kenneth Rogoff vraagt zich af of contant geld nog past bij de economische toestand waarin we nu verkeren. De enge conclusie van het artikel luidt: If monetary policy stops working, change the money! Wij kunnen de rente ook niet voorspellen, daarom kijken we liever naar de relatieve waarde van obligaties dan de absolute waarde. Voor de zomer zat er relatieve waarde in staatsobligaties ten opzichte van obligaties van supranationale emittenten. Doordat de ECB alles kocht was er geen verschil meer tussen bijvoorbeeld een KFW en Duitse staat. Nu zijn de rollen weer omgedraaid, spreads tussen SSAs’ en staat zijn op het hoogste punt van het jaar aanbeland, zo zit er tussen KFW en de Bund in 7 jaar looptijd nu 17 basispunten.

Genoeg over eventuele renteverhogingen. Taiwan, Oekraïne en Noorwegen verlaagden de rente gisteren. In Noorwegen ging er een kwartje van de beleidsrente af (van 1% naar 0.75%). Om nog eens weer te geven dat de voorspellingen van Centrale banken doorgaans te positief zijn en nooit uitkomen een mooi plaatje in de bijlage over de verwachtingen van de Noorse Centrale Bank over haar beleidsrente en de beleidsrente die er ‘in het echt’ was, de inschattingen blijken structureel te positief. In de WSJ lazen we over de ‘zirp-trap’, zero-intererest-rate-policy-trap. Wat is dit? Door de extreem lage rentestanden blijven bedrijven met een lage productiviteit bestaan in plaats van dat ze failliet gaan, investeringen gaan naar sectoren met een lage productiviteit als de bouw- en vastgoedsector en grote bedrijven (doorgaans minder productief dan kleine, maar met meer leencapaciteit) belemmeren de groei van kleine bedrijven. Vandaar de achterblijvende productiviteitsgroei in de ontwikkelde landen. Maar de rente verhogen kan eigenlijk ook niet, dit brengt al die bedrijven (en ook de overheid) in de problemen…Andrew Haldane, de duif van de Bank of England, denkt eerder aan een renteverlaging dan een renteverhoging indien de neerwaartse risico’s in de wereldeconomie bewaarheid worden. Maar een negatieve rente kan omzeild worden door geld van de bank te halen en dit onder de matras te verstoppen. De oplossing van Haldane: contant geld belasten, een maximum bedrag voor contante betalingen instellen of een digitale munt invoeren. Ook Kenneth Rogoff vraagt zich af of contant geld nog past bij de economische toestand waarin we nu verkeren. De enge conclusie van het artikel luidt: If monetary policy stops working, change the money! Wij kunnen de rente ook niet voorspellen, daarom kijken we liever naar de relatieve waarde van obligaties dan de absolute waarde. Voor de zomer zat er relatieve waarde in staatsobligaties ten opzichte van obligaties van supranationale emittenten. Doordat de ECB alles kocht was er geen verschil meer tussen bijvoorbeeld een KFW en Duitse staat. Nu zijn de rollen weer omgedraaid, spreads tussen SSAs’ en staat zijn op het hoogste punt van het jaar aanbeland, zo zit er tussen KFW en de Bund in 7 jaar looptijd nu 17 basispunten.  Een andere mooie trade is vanuit de Bund 2024 naar de EIB 0.875% 2024 op +25 basispunten of vanuit Frankrijk 2024 op gelijk rendement naar diezelfde EIB lening, deze ruil is in bedragen tot 50 mio uit te voeren, als u er wat in ziet aarzelt niet!

Een andere mooie trade is vanuit de Bund 2024 naar de EIB 0.875% 2024 op +25 basispunten of vanuit Frankrijk 2024 op gelijk rendement naar diezelfde EIB lening, deze ruil is in bedragen tot 50 mio uit te voeren, als u er wat in ziet aarzelt niet!