Het lijkt zo langzamerhand eerder de vraag wanneer dan of de rente op 10 jarige Duitse Staatsleningen onder de 0% komt. Het rendement op dit moment is 0,066%.

Het lijkt zo langzamerhand eerder de vraag wanneer dan of de rente op 10 jarige Duitse Staatsleningen onder de 0% komt. Het rendement op dit moment is 0,066%.

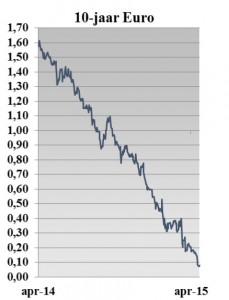

Begin van het jaar was het rendement nog 0,5%. Derhalve als de trend, zoals technisch analisten beweren, doorzet komen we nog deze maand onder de 0%. Nimmer in de geschiedenis van de rente is deze voor zo’n grote economie negatief geweest.

We komen dan zoals het kinderspelletje heet “in de omgekeerde” wereld. Geld lenen levert rente op en niemand kan failliet gaan door de hoge schuldenlast. Integendeel meer schuld levert meer rendement op. Sparen daarentegen kost geld. Maar dat deed het in het Nederlandse belastingsysteem al lange tijd. Natuurlijk zal dat niet direct ingaan en de logica stelt ook dat het nooit gaat gebeuren. Want niet iedereen die schulden aangaat is als de overheid. Een recente lening van handelshuis Trafigura kost het bedrijf nog 5% per jaar. De lening heeft een looptijd van vijf jaar. Een minder controversieel bedrijf als het Duitse Adler heeft recent een lening uitgegeven voor een rente van 4,75%.

Men zou kunnen stellen dat de premie die beleggers eisen voor dit soort risicovolle leningen in lijn met de markt is. Het is dan wat overdreven om te stellen dat de obligatiemarkten allemaal zeepbellen zijn. Vraag is of dat ook geldt voor de staatsleningenmarkt. Wellicht minder dan de grafieken nu aangeven. Immers de lage of straks negatieve rente komt niet voort uit een enorm optimisme over dit beleggingsinstrument. Integendeel veel kopers van staatsleningen willen het eigenlijk niet maar moeten wel. Pensioenfondsen en verzekeringsmaatschappijen moeten de leningen wel kopen omdat ze dan kunnen worden geboekt onder het kopje “risicoloos”. En daar moet een bepaalde hoeveelheid van de toevertrouwde middelen in worden geïnvesteerd. Het lijkt er niet op dat de toezichthouder hier snel verandering in zal brengen. Dus ook op het moment dat de rente op staatsleningen negatief wordt zullen niet alle partijen al dan niet in paniek hun belangen verkopen. Men zou zelfs de stelling kunnen aangaan dat de stijging relatief zou kunnen meevallen. Dat is gebaseerd op de veronderstelling dat de meeste beleggers op het minimum zitten aan staatsleningen. Door een stijging van de rente dalen de koersen dus moeten ze gaan bijkopen wat de stijging vermindert. Voeg daarbij nog toe dat overheden (door de lagere rentekosten) minder gaan lenen en de bubbel lijkt niet zo groot te zijn.