22 november 2019

Na de sterke bewegingen op de obligatiemarkten vanaf de zomer lijkt de rust weer te zijn teruggekeerd. Het lijkt erop dat deze situatie op de obligatiemarkt wel even zo blijft.

Na de sterke bewegingen op de obligatiemarkten vanaf de zomer lijkt de rust weer te zijn teruggekeerd. Het lijkt erop dat deze situatie op de obligatiemarkt wel even zo blijft.

Derhalve forse bewegingen en daarna weer weken van relatieve rust. Per saldo geen duidelijke trend. Het kenmerk van een markt waar vraag en aanbod snel kunnen veranderen door relatief kleine gebeurtenissen maar daarna weer snel in evenwicht komt. De vraag wordt vooral gedreven door beleggers die al of niet door hun statuten gedwongen op zoek gaan naar veilige beleggingen. En onder de noemer “veilig” vallen de staatsleningen van de Verenigde Staten, Japan en tegenwoordig alle deelnemers aan de Eurozone.

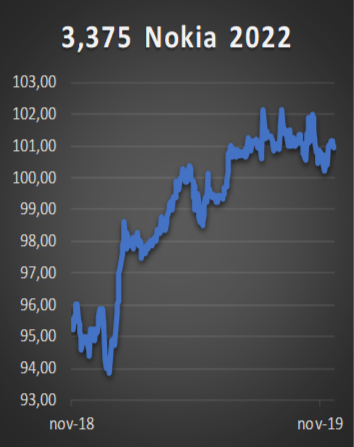

Volgens Oxford Economics zullen de komende vijf jaar overheden voor een bedrag aan $ 1,7 biljoen aan leningen uitgeven. Daarvan het overgrote deel door de Amerikaanse overheid met een bedrag van $ 1,2 bln. Een reden waarom de Amerikaanse rente hoger staat dan de Japanse of Europese. Maar de vraag naar de leningen is veel groter volgens de onderzoekers van Oxford. Zij denken aan een bedrag van $ 400 mld per jaar. Omdat de meeste obligatiebeleggers onderwogen zijn in obligaties zullen zij bij een stijgende rente onder hun minimale limieten komen en na enige tijd leningen gaan kopen, ook als deze voor de rest van de looptijd een negatief rendement geven. De relatief forse bewegingen komt omdat een groot deel van de obligaties zit bij beleggers die niet direct van plan zijn om te verkopen. Dat doen zij ook niet als de koersen dalen. Net als bij aandelen de hoeveelheid obligaties die per dag verhandeld worden slechts een fractie is van datgene dat er op de markt is. Aan dagkoersen moet dan ook niet al te veel aandacht worden besteed. Voor obligatiebeleggers blijft het de vraag waar in te beleggen. Immers afwachten totdat de rente (fors) gaat stijgen heeft geen zin. Liquiditeiten aanhouden heeft ook geen toegevoegde waarde zeker nu een aantal banken de klanten negatieve rente gaan berekenen. De beste mogelijkheden bieden zonder meer de bedrijfsleningen. Ook enkele leningen van opkomende economieën zijn interessant, echter hier speelt tevens een valutaprobleem mee. Er is een grote hoeveelheid bedrijfsleningen. Een probleem kan zijn voor een aantal beleggers dat deze vaak minimaal € 100.000 zijn. Maar buiten dat zijn er vele namen die aantrekkelijk zijn. Zoals bijvoorbeeld de 3,375% Nokia. Met een looptijd van 2,5 jaar is het effectief rendement net onder de drie procent. Ook de leningen van Coty (in zowel dollars als ook euro’s) zijn aantrekkelijk zeker gezien het bericht gisteravond dat het de schuldenlast wil verlagen door een deel van de activiteiten te verkopen.