24 augustus 2018

Het verhaal op de rente en valutamarkten was natuurlijk de koersval van de Turkse lira. Het laat zien dat een politieke invloed op een valuta vaak negatief is.

Het verhaal op de rente en valutamarkten was natuurlijk de koersval van de Turkse lira. Het laat zien dat een politieke invloed op een valuta vaak negatief is.

Want een van de grootste problemen van de Turkse munt is dat in naam de centrale bank onafhankelijk is, maar in praktijk het toch anders uitpakt. Hierdoor is de Turkse centrale bank niet in staat haar munt te verdedigen. Zoals die van Argentinië en Indonesië. De laatste heeft dat ook de afgelopen weken bewezen. Want ook de valuta van deze landen staan onder druk door Turkije. Dat komt doordat veel geld wordt geïnvesteerd in beleggingsfondsen die gericht zijn beleggingen in opkomende markten.

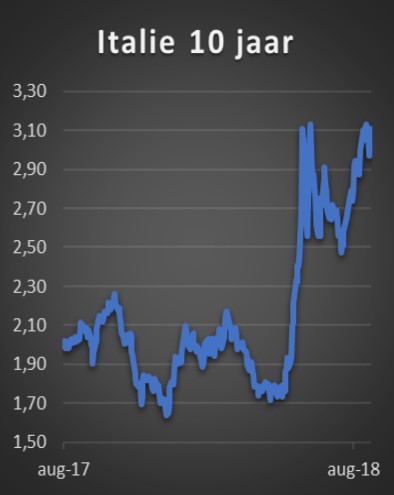

Echter als beleggers als gevolg van de onrust in Turkije hun geld uit deze fondsen halen moet de fondsbeheerder ook leningen van andere landen verkopen om liquiditeiten te genereren. Relatief zelfs veel meer dan alleen het verkopen van Turkse leningen. Dat effect kan een aantal weken duren. Beleggen in opkomende markten is op dit moment niet profijtelijk. De index van JPMorgan is dit jaar al met ruim 9% gedaald. Maar in een dergelijke markt waarin alles wordt verkocht komen er natuurlijk altijd kansen voor beleggers. Een van de kansrijkste landen is Mexico. Allereerst doordat het verschil tussen inflatie en 10-jaars rente met 3% groot is. Daar komt bij dat de peso relatief goedkoop is. Mexico is voor een deel van haar inkomsten afhankelijk van de olieprijs en die is in de afgelopen maanden gestegen. Daarnaast kan de munt ook een impuls krijgen door een nieuw handelsakkoord met de Verenigde Staten en Canada. Ook in Europa zijn er mogelijkheden. Te denken valt aan de Poolse zloty, Hongaarse forint en de Tsjechische kroon. Landen met een nauwe band met Europa en wat minder gevoelig voor de handelsoorlog. De rendementen zijn echter niet zo hoog als bijvoorbeeld Mexico. Voor Hongarije is dat 3,4%, Tsjechië 3,1% en Polen 2,1% voor 10-jarige staatsleningen. Dan lijkt nog dichter bij huis Italië ook aantrekkelijk. De 10-jaars rente staat daar op 3% en er is geen valutarisico. Vanzelfsprekend zijn er redenen voor hoge rente maar dat komt vooral doordat internationale beleggers vooral naar de staatsschuld kijken. Die is met ruim 130% hoog. Maar bedacht moet worden dat de meeste schuld in handen is van de Italianen zelf via hun zeer gefragmenteerde bankensysteem. En die zullen leningen blijven kopen. De hoge rente is dus meer gebaseerd op angst in de nieuwsmedia dan gebaseerd op fundamentele factoren.