Aandelenuitgifte van een bedrijf is relatief een goedkopere financiering voor het bedrijf dan schuld via een obligatielening. Toch geeft Exxon Mobil een lening van $ 12 mld uit.

Aandelenuitgifte van een bedrijf is relatief een goedkopere financiering voor het bedrijf dan schuld via een obligatielening. Toch geeft Exxon Mobil een lening van $ 12 mld uit.

Het doel van de lening is niet om te investeren in nieuwe productiecapaciteit. Dat doen de oliebedrijven al tijden niet meer. De lening is vooral bedoeld om het dividend te kunnen betalen. Oftewel men betaalt met “dure” leningen de verschaffers van goedkoop kapitaal.

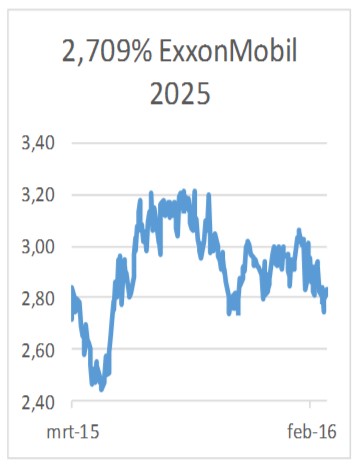

Een dergelijke situatie is bedrijfseconomisch ongewenst. Beter is niet te lenen en geen dividend te betalen. Maar het laat zich raden wat er gebeurt met de aandelenkoers als deze beslissing genomen zal worden. Niet alleen zal de koers van het aandeel kelderen maar ook de kredietwaardigheid van het bedrijf zal daardoor dalen. Toekomstige obligatieleningen zouden dan heel wat meer rente gaan kosten. Op dit moment leent ExxonMobil voor 1,24% voor 2 jaar en 4,1% voor 30 jaar. Dat is fors meer dan de leningen van de Amerikaanse overheid waarvan het tarief op 2,6% ligt voor dezelfde looptijd. Maar blijkbaar vindt het management van het bedrijf het verantwoord op dit moment. En het is zeker een aantrekkelijke lening voor dollar beleggers. Dat zijn bijvoorbeeld Japanse beleggers. De negatieve rente zorgt voor uitstroom van kapitaal. Japanse investeerders hebben tot 19 februari voor ¥ 2 biljoen (€ 16 mrd) geïnvesteerd in buitenlandse obligaties. Dat is het hoogste bedrag sinds 2005 sinds deze data wordt bijgehouden. Vraag is natuurlijk wie dit allemaal kopen. Dat wordt pas over een week bekend. Zijn het pensioenfondsen die de negatieve rente willen ontwijken of is het de gemiddelde Japanse spaarder die gezien de spaarrente van 0,001% op zoek naar rendement gaat. Als het dat laatste is dan is het effect van de Japanse negatieve rente niet groot. Het is immers de bedoeling dat de Japanner gaat consumeren en niet hun geld in buitenlandse leningen stopt. Daarnaast, als blijkt dat het geld in grote getale vlucht uit Japan kan dat uiteindelijk de koers van de yen onder druk gaan zetten. Een ander eiland waarvan de koers van de munt onder druk staat is het Verenigd Koninkrijk. De reden hiervoor is natuurlijk de mogelijke “Brexit”. De komende maanden zal de koers van het pond gevangene blijven van de “Polls”. Lijkt het er sterker op dat de Britten inderdaad een eigen koers gaan varen dan zal de koers verder dalen. Geven de polls wat anders aan dan zal de koers weer stijgen. Gezien de onzekerheid hierover zijn ponden leningen niet aan te raden.