8 november 2019

Gisteren steeg de rente in de VS met 0,15% naar 1,96%. Dit was de sterkste stijging sinds drie jaar geleden toen het rendement op Amerikaanse staatsleningen opliep met 0,2%.

Gisteren steeg de rente in de VS met 0,15% naar 1,96%. Dit was de sterkste stijging sinds drie jaar geleden toen het rendement op Amerikaanse staatsleningen opliep met 0,2%.

De reden toen was de uitverkiezing van Donald Trump tot Amerikaanse president. Opvallend was dat toen de rente op hetzelfde niveau stond als in 2016 de stijging doorzette naar bijna 2,6% eind van dat jaar. Sommigen vrezen een herhaling van dergelijk scenario. Maar niet alleen in de Verenigde Staten stijgt de rente, ook in Europa is dit het geval. Franse leningen “doorbraken” de 0% en dat betekent dat de Franse staat weer gewoon rente moet betalen op haar uit te geven leningen.

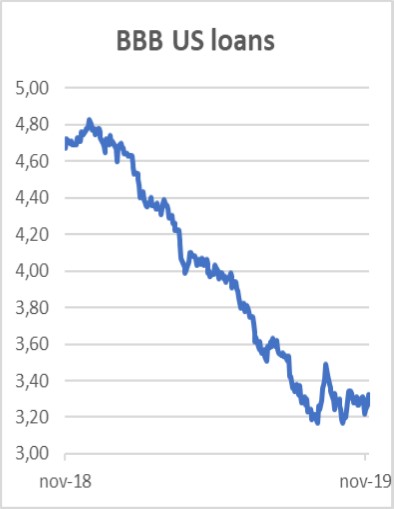

De deze zomer uitgegeven Duitse staatslening van 0% rente die tot 2050 loopt is inmiddels gedaald naar 92%. In korte tijd derhalve een verlies van 8%. Het geeft aan dat beleggen in obligaties niet de rustgevende belegging is die eraan wordt toegedicht. Of vanaf nu de rente alleen maar gaan stijgen is met de kennis van het verleden niet te beantwoorden. Forse rentestijgingen vanaf de lage niveaus zijn er vaker geweest zoals in 2015. In het tweede kwartaal steeg de Duitse 10-jarige rente van 0,1% naar 1%. Maar ook 1% is nog niet een rentetarief waardoor economieën in de problemen zullen komen. Daar komt bij dat net als wij de meeste beleggers het laagst mogelijke percentage staatsleningen aanhouden. Dat percentage komt door de daling van de koersen onder dat percentage zodat men obligaties moet gaan kopen. Bovendien gaat ook de Europese centrale bank de staatsleningen kopen. Om die reden verwachten we dat wellicht een stijging door kan zetten richting de 0,5% voor Duitse staatsleningen. De vraag is of de stijging van de rente op staatsleningen ook zal doorzetten richting de bedrijfsleningen. Daar lijkt het op dit moment nog niet op. De verklaring daarvoor is dat de stijging van de rente erop kan duiden dat de economische groei weer kan aantrekken. Een lage rente duidt lagere groei. Als economieën groeien gaat de financiële positie van bedrijven vooruit en is de kans op een faillissement kleiner. Dat is de reden waarom de rente op BBB leningen in de Verenigde Staten relatief stabiel blijft. Op dit moment is dat rond de 3,3%. Nu is dit tarief versus de bijna 2% voor staatsleningen in dollars niet te hoog. Met andere woorden, beleggers krijgen slechts een geringe extra vergoeding voor het beleggen in dit soort leningen. Immers BBB leningen zijn nog wel investment grade maar er hoeft maar iets te gebeuren om een lagere, en dus geen investment grade, te krijgen. Verstandig om de portefeuille aan een analyse te onderwerpen.