28 februari 2017

Dat de dollar omhoog gaat daar zijn de meeste analisten het wel over eens. Maar erg hard gaat het nog niet. Sterker nog, na twee maanden handel dit jaar staat de munt negatief.

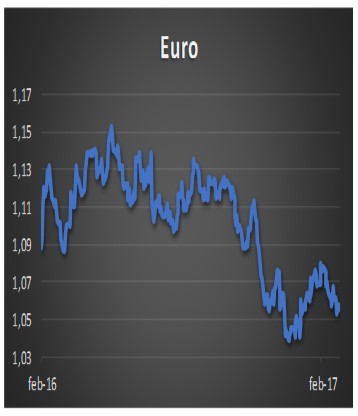

Dat de dollar omhoog gaat daar zijn de meeste analisten het wel over eens. Maar erg hard gaat het nog niet. Sterker nog, na twee maanden handel dit jaar staat de munt negatief.

De officiële slotkoers van De Nederlandsche Bank was op 30 december 1,0541. Het slot vorige week vrijdag was 1,0561. Een gering verlies maar duidelijk is dat het nog niet de kant opgaat die iedereen voorspelt. Nu is de verwachting van een sterkere dollar niet afgegeven voor een paar maanden. Bovendien was de koers van de grootste munt in de wereld sinds begin november al fors gestegen.

Als we op langere termijn kijken dan is sinds midden 2014 de Amerikaanse munt met 23% gestegen. Dit op basis van de zogenaamde Trade-Weighted Index. In deze index wegen landen waarmee de Amerikanen veel handel drijven zwaarder door dan landen waarmee men minder handel drijven. De meeste landen zijn tevreden over de ontwikkeling van de dollar. Immers een hogere munt geeft hun exportindustrie meer kans om producten te verkopen in de Verenigde Staten. Maar het is natuurlijk niet zo dat het alleen maar goed is. De stijgende dollar kan bedrijven in opkomende landen in gevaar brengen. Veel bedrijven hebben namelijk leningen in dollars afgesloten. Dat deden ze vooral om de Amerikaanse investeerders tevreden te stellen. Door de dollarleningen lopen zij geen valutarisico als de lokale munt gaat dalen. Maar het bedrijf moet wel straks duurdere dollars gaan kopen om de leningen af te kunnen lossen. En dat kan ze in de problemen brengen. De totale bedrijfsschuld van bedrijven uit de 23 opkomende markten is $ 2,2 biljoen. Hiervan is 53% gefinancierd in lokale valuta en 40,2% in dollars. De rest is in andere valuta’s gefinancierd. Kijken we naar de cijfers per land dan zien we dat Egypte 100% in dollars heeft gefinancierd. Turkije zit op 84,8%, Mexico 61,2%, Brazilië 59,9% en Rusland 52,6%. Kijken we vervolgens naar de ontwikkeling van de lokale munt dan lijkt er een verband te zijn. Het Egyptische pond is met 62% gedaald tegen opzichte van de dollar sinds het midden van 2014. De Turkse lira verloor in dezelfde periode 43,8%, de Russische roebel 43,3%, de Mexicaanse peso 37,5% en de Braziliaanse reaal bijna 30%. Kortom hoe meer schulden in dollars des te zwakker de lokale munt. Bedrijven worden dus zwaarder geraakt dan gemiddeld. Dit kan zich vertalen in minder investeringen wat de economie van dergelijke landen zwaar kan treffen. De vraag is derhalve wat zwaarder gaat wegen. De betere exportkansen of het minder gaan investeren. Dat is echter voor elk land weer verschillend.