5 november 2018

Terwijl president Trump nauwlettend de Dow Jones volgt, houdt de Italiaanse premier Conte “de spread” in de gaten. Zelfs op zijn mobiele telefoon tijdens vergaderingen.

Terwijl president Trump nauwlettend de Dow Jones volgt, houdt de Italiaanse premier Conte “de spread” in de gaten. Zelfs op zijn mobiele telefoon tijdens vergaderingen.

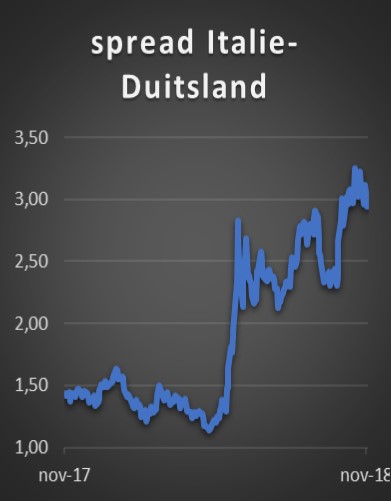

De spread (of renteverschil) is een van de belangrijkste indicatoren in de rentewereld. Deze wordt op twee manieren gebruikt. Ten eerste als het verschil tussen de verschillende looptijden van een en dezelfde debiteur. Bijvoorbeeld het verschil tussen de rente op 2–jarige en 10-jarige leningen. Ten tweede als het verschil tussen vergelijkbare leningen van verschillende debiteuren. Deze laatste volgt de Italiaanse premier. En dan natuurlijk het verschil tussen Duitse 10-jarige en Italiaanse 10-jarige lening.

Vrijdagochtend noteerde de 2,8% Italië 2028 op een koers van 95,45% hetgeen een rendement oplevert van 3,38%. De 0,25% Duitsland 2028 noteerde een koers van 98,59% wat een rendement geeft van 0,4%. Op de telefoon van Conte staat derhalve een spread van 2,98%. Beleggers in Eurobonds hebben dus een keus. In totaal 4% in 10 jaar ontvangen voor het lenen aan Duitsland. Of 33,8% om aan de Italiaanse overheid geld te lenen. Dit enorme verschil geeft het risico aan. Betaalt de Italiaanse regering over 10 jaar nog wel het geld terug is de vraag. En naarmate de spread oploopt lijken steeds meer beleggers dat in twijfel te trekken. Er zit ook een sneeuwbaleffect in. Naarmate de spread toeneemt wordt de te betalen rente steeds hoger dus ook de schuld. En daarmee de kans groter dat Italië niet in staat is terug te betalen. Immers de staatsschuld is € 2.300 mld. Men betaalt derhalve per jaar € 68,5 mrd meer door het wantrouwen. Dat wantrouwen kan men verminderen door de schuld te gaan afbouwen. Maar dat is iets waar de huidige regering niet aan denkt. Zij wil de economie stimuleren door hogere uitgaven en rekent zo op inverdieneffecten. Immers een hogere groei zorgt voor hogere belastingopbrengsten. Daarmee koerst zij aan op een confrontatie met de Europese Unie. Echter waar wij niet bang voor zijn is eenzelfde crisis rondom Griekenland. Schuld is voor landen een relatief begrip. Japan heeft een schuldquota van 224% tegen Italië 131,7%. En twijfel over de debiteur Japan is er niet gezien de rente voor 10 jarige leningen van 0,12%. Lager dan Duitsland derhalve. Omdat Italiaanse schuld vooral in handen is van Italianen (net als in Japan overigens) is een forse daling van de koersen niet te verwachten. Het politiek gekrakeel tussen de EU en Italië zal fel zijn maar dat zijn we inmiddels gewend in de internationale politiek. Uiteindelijk kiest de Italiaan voor Europa. Voor risicobewuste beleggers bieden Italiaanse leningen dan ook kansen.