20 juni 2018

De centrale banken wereldwijd gaan allemaal hun eigen weg. Dat mag niet als een verrassing worden gezien want monetaire politiek moet per definitie voorspelbaar zijn.

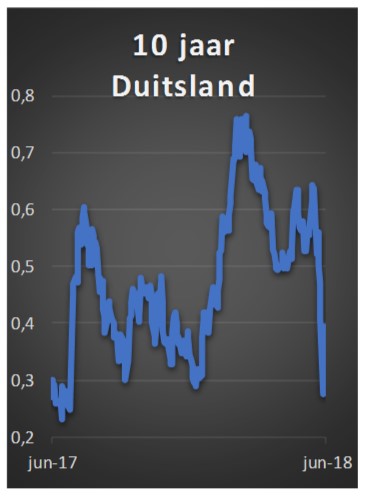

De centrale banken wereldwijd gaan allemaal hun eigen weg. Dat mag niet als een verrassing worden gezien want monetaire politiek moet per definitie voorspelbaar zijn.

Het vooraf communiceren met de markten over de te nemen stappen zorgt voor weinig verrassingen. Want als een ding niet moet gebeuren is dat een aankondiging van een centrale bank de markten onrustig maakt. Zo maakte Jay Powell, de FED voorzitter, vorige week duidelijk dat hij niet al te paniekerig zal reageren op hogere inflatie. Dat was nodig omdat de Amerikaanse economie op alle fronten het goed doet. En de kans dat er een hogere inflatie komt is dan ook zeker aanwezig.

Maar, stelde Powell, ook al komt de inflatie boven de gewenste 2% uit dan zal dat niet direct worden beantwoord met hogere rentes. Immers in de afgelopen jaren is de inflatie uitermate laag geweest dus dat compenseert elkaar. De conclusie die hieruit kan worden getrokken is dat we alleen een geleidelijke verhoging zullen zien en niet al te grote bewegingen. De Japanse centrale bank heeft het gemakkelijker. De inflatie is nog altijd lager dan het gewenste niveau waardoor er in het monetaire beleid weinig zal veranderen. De derde grote centrale bank, de ECB, liet vorige week ook heel duidelijk zien welke weg men wil gaan afleggen. Inderdaad komt er een einde aan het opkopen van obligaties eind van het jaar. Maar dat betekent niet dat de volgende stap een hogere rente is. Dat werd door Mario Draghi benadrukt. En dat is dan ook de verklaring waarom de euro daalde. De balanceeract van de centrale banken zorgt voor rust. Speculaties over fors hogere rentes weten zij in te dammen. Tegelijkertijd gaat men wel steeds meer op weg naar normalisatie. En dat betekent dat niet ieder woord van een centrale bankier wordt geanalyseerd en geïnterpreteerd. Normalisatie is ook nodig om de monetaire beleidsbepalers voldoende middelen in handen te geven om een volgende crisis te kunnen bestrijden. Voor beleggers is de voorspelbaarheid gunstig want hier valt er een beleid te maken. En omdat de centrale banken niet met verrassingen zijn gekomen behoeft er ook weinig aanpassing. We blijven stellen dat de euro ten opzichte van de dollar zal dalen vooral als gevolg van het grote renteverschil. Omdat de rente in de VS niet al te snel zal stijgen behoeft er niet alleen kort te worden geïnvesteerd in dollarleningen. In de Eurozone is de voorkeur voor Spaanse en Portugese leningen. Ook hier weinig kans op een forse rentestijging dus zijn de rendementen aantrekkelijker.