Een Brexit. Dat was duidelijk niet de verwachting van rente- en valuta- markten. Het Britse pond sterling kwam vannacht in een vrije val terecht.

Een Brexit. Dat was duidelijk niet de verwachting van rente- en valuta- markten. Het Britse pond sterling kwam vannacht in een vrije val terecht.

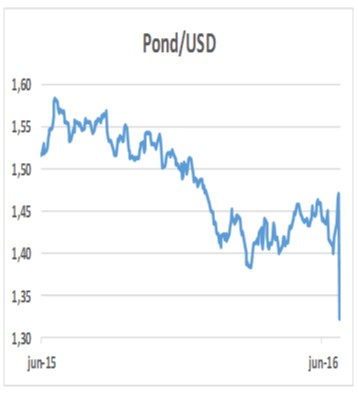

Stond na de sluiting van de stembureaus het niveau nog op 1,50 dollar, vrijdagochtend toen alles duidelijk en helder was hoefden de beleggers nog maar 1,33 dollar te betalen voor datzelfde pond. Een 30 jaars dieptepunt. Doordat de yen weer als vluchthaven fungeerde ging de wisselkoersverhouding van 160 naar 135, een daling van 15,6%.

Al die gekochte yennen werden gestopt in 10 jarige staatsleningen van een van de landen met de grootste schuld. Het rendement daalde met 40% naar -0,195%. Inderdaad nog negatiever dan het als was. Ook de euro obligaties, althans die van de Duitse overheid, werden gevraagd. Het niveau bereikte –0,09% in de vroege handel. Zo zijn er nog wel veel meer enorme bewegingen in de markten. Van belang is wat nu te doen om in deze enorm volatiele markten. Allereerst moet nuchterheid de markten kalmeren. Zoals herhaaldelijk aangegeven zakt het Britse eiland, en ook het deel van Ierland, niet weg in de Noordzee. Het blijft gewoon bestaan en alle infrastructuur eveneens. Het grote voordeel van de daling van het pond is dat de Britse industrie veel concurrerender wordt. En met de aloude economieboeken in de hand moet dit zich vertalen in een betere economische groei. Natuurlijk zal er economische tegenwind zijn van bedrijven die besluiten nu Groot-Brittannië te verlaten. Daarnaast is ook de afscheiding van Schotland, die nu veel dichterbij is gekomen, economisch nadelig. Hoewel het natuurlijk niet mogelijk is om nu al de pro’s en de contra’s te vertalen naar een groeicijfer lijkt het erop dat het uiteindelijk goed is voor Groot-Brittannië en dat de munt in de loop van de komende maanden weer in waarde kan gaan stijgen. Aankopen van deze obligaties de komende tijd lijkt dan ook verstandig. En dan met name van bedrijven met investment grade. Wat betreft de dollar blijven hiervoor pleiten. De euro is simpelweg de munt die niet geliefd gaat worden op korte termijn. Ook daar zitten twee kanten aan. Enerzijds is het goed voor de Europese exportindustrie. Dat kan de groei gaan aanjagen. Een tweede niet te onderschatten gevolg is dat de grondstoffenprijzen voor Europeanen veel duurder gaan worden. En dat kan ervoor zorgen dat de inflatie wordt aangejaagd. Simpel gesteld dat is niet goed voor obligaties. Korte termijn euro-obligaties zijn dus te prefereren boven langlopende.