16 november 2018

De risico’s voor obligaties worden steeds groter. En dat geldt niet alleen voor het renterisico. Vooral het debiteurenrisico is de afgelopen tijd toegenomen.

De risico’s voor obligaties worden steeds groter. En dat geldt niet alleen voor het renterisico. Vooral het debiteurenrisico is de afgelopen tijd toegenomen.

Voorbeelden te over. De een wellicht wat minder spectaculair dan andere. Nyrstar, een Belgische mijnbouwmaatschappij van zink en lood, gaat gebukt onder de schuldenlast. De 8,5% lening die tot 15 september volgend jaar loopt staat nu op een niveau waardoor het rendement 122% is. De lening van 2024 heeft een rendement 28,4%. Het is een bekend verschijnsel dat kortlopende leningen van bedrijven die in de problemen zijn hoger renderen dan langlopende leningen. Of het bedrijf deze crisis zal overleven hangt onder andere van grootaandeelhouder Trafigura.

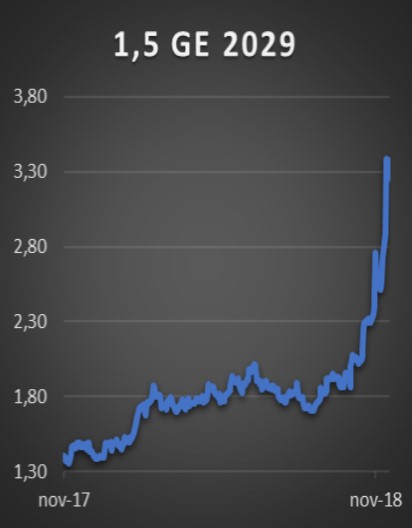

De laatste heeft overigens ook obligaties uitstaan. Deze zijn weliswaar minder zwaar onder druk gekomen maar het rendement op een Zwitserse lening die tot 2023 loopt staat nu op 3,6%. De Zwitserse 5-jaars rente is nog altijd 0,475% negatief. Ook in de VS zien we eenzelfde beweging. GE, eens een van de machtigste bedrijven, heeft het zwaar. Inmiddels is het dividend verlaagd tot het minimum dus hoeven obligatiebeleggers in theorie zich geen zorgen te maken. Maar dat zij dat wel doen blijkt uit de beurskoersen. De 1,5% 2029 genoteerd in euro’s noteert 84%. Dat is een rendement van 3,25%. GE heeft tegenwoordig een BBB+ rating. Hiermee vallen de leningen nog onder de investmentgrade categorie. Maar wel de meest risicovolle in deze categorie. In rapporttermen een mager zesje. Inmiddels is 49% van de investmentgrade obligaties BBB. Sinds 2008 is dat met een derde gestegen en in 2000 was dit nog maar 25%. Dat heeft twee redenen. Allereerst de gevolgen van de kredietcrisis. De ratingbureaus zoals S&P en Moody’s kregen daarna veel kritiek dat zij sommige leningen een hoge rating gaven (AAA) terwijl later bleek dat de kredietwaardigheid veel slechter bleek te zijn. De analisten bij deze bureaus zijn daarom veel voorzichter geworden en zullen leningen al snel de BBB status geven als er problemen bij het bedrijf zijn. Daarnaast geldt ook hier de wet van vraag en aanbod. Door de lage rente zoeken beleggers hogere rentes. En die zijn te vinden in de BBB categorie. Veel beleggers mogen nog net in deze categorie beleggen volgens het beleggingsmandaat. Vraag is natuurlijk wat er gebeurt wanneer de rente verder gaat stijgen. Is dat het laatste zetje voor een lagere waardering? Zullen hierdoor deze leningen massaal van de hand worden gedaan zodat uiteindelijk het bedrijf omvalt? Het antwoord is niet eenvoudig te geven. Maar alertheid op de ontwikkelingen in deze markt blijft geboden.