Als er twijfel was over de volgende renteverhoging dan heeft Janet Yellen deze wel weggenomen. Markten gaan er nu vanuit dat de rente pas midden 2018 boven de 1% komt.

In december na de verhoging ging men nog uit van 4 verhogingen dit jaar. Inmiddels is de kans dat er een verhoging komt in september nu gedaald van 59% naar 52%.En gezien het geringe percentage lijkt dit ook de enige renteverhoging te zijn in 2016.

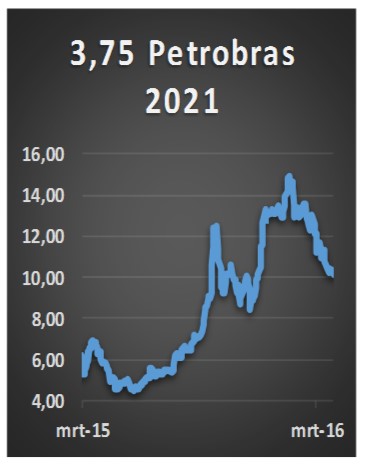

De toespraak van de voorzitter van de Amerikaanse centrale bank gisteravond was aan de ene kant verrassend. Dat zagen we ook aan de marktreacties. De dollar daalde ten opzichte van de euro en de obligatiekoersen stegen waardoor de rente lager uitkwam. Voor de 2-jarige was dit 6 basispunten naar een rente van 0,81%. 10-jarige leningen renderen nu rond de 1,81%. De relatief forse marktreactie moet worden toegeschreven aan het feit dat enkele van de leden van de FED de afgelopen dagen hintten op een verhoging zelfs al in april. Aan de andere kant mag het ook niet al te vreemd zijn dat Yellen wil afwachten. De FED wil de verhogingen af laten hangen van de data die er zijn. Alleen als er duidelijke tekenen zijn van hogere inflatie zal de rente worden verhoogd. En een hogere inflatie lijkt voorlopig nog niet in zicht. Weliswaar stijgt de inflatie maar deze ligt nog altijd ver onder de doelstelling. Daarnaast is economische groei ook een cijfer waar de centrale bank naar kijkt. En ook daar zijn er bedreigingen. De lagere economische groei in China kan ervoor zorgen dat bedrijven in de Verenigde Staten minder groeien en derhalve ook de Amerikaanse groei beïnvloeden. Waarom de rente verhogen als de groei relatief laag is? Voor de obligatiebelegger is het allemaal niet zo vrolijk nieuws. Sommigen dromen nog weg bij de gedachte aan rentes destijds van meer dan 4%. Met het huidige beleid van de centrale bank zowel in de Verenigde Staten als in Europa en Japan lijkt een dergelijk rentepercentage de komende jaren niet voor de hand te liggen. Europese obligatiebeleggers die al blij zijn met een rente van 2% zoeken de dollar op. Echter deze daalt waardoor van het geringe rendement verdampt door de daling van de valuta. Enige alternatief lijkt het meer lopen van risico. Dan lijken de obligaties in opkomende landen aantrekkelijk. De leningen die dan in het oog springen zijn die van Petrobras. Gezien de politieke ontwikkelingen lijkt het erop dat de huidige president niet al te lang meer zal regeren. Dat betekent niet dat deze leningen niet zonder een (hoog) risico zijn.

De toespraak van de voorzitter van de Amerikaanse centrale bank gisteravond was aan de ene kant verrassend. Dat zagen we ook aan de marktreacties. De dollar daalde ten opzichte van de euro en de obligatiekoersen stegen waardoor de rente lager uitkwam. Voor de 2-jarige was dit 6 basispunten naar een rente van 0,81%. 10-jarige leningen renderen nu rond de 1,81%. De relatief forse marktreactie moet worden toegeschreven aan het feit dat enkele van de leden van de FED de afgelopen dagen hintten op een verhoging zelfs al in april. Aan de andere kant mag het ook niet al te vreemd zijn dat Yellen wil afwachten. De FED wil de verhogingen af laten hangen van de data die er zijn. Alleen als er duidelijke tekenen zijn van hogere inflatie zal de rente worden verhoogd. En een hogere inflatie lijkt voorlopig nog niet in zicht. Weliswaar stijgt de inflatie maar deze ligt nog altijd ver onder de doelstelling. Daarnaast is economische groei ook een cijfer waar de centrale bank naar kijkt. En ook daar zijn er bedreigingen. De lagere economische groei in China kan ervoor zorgen dat bedrijven in de Verenigde Staten minder groeien en derhalve ook de Amerikaanse groei beïnvloeden. Waarom de rente verhogen als de groei relatief laag is? Voor de obligatiebelegger is het allemaal niet zo vrolijk nieuws. Sommigen dromen nog weg bij de gedachte aan rentes destijds van meer dan 4%. Met het huidige beleid van de centrale bank zowel in de Verenigde Staten als in Europa en Japan lijkt een dergelijk rentepercentage de komende jaren niet voor de hand te liggen. Europese obligatiebeleggers die al blij zijn met een rente van 2% zoeken de dollar op. Echter deze daalt waardoor van het geringe rendement verdampt door de daling van de valuta. Enige alternatief lijkt het meer lopen van risico. Dan lijken de obligaties in opkomende landen aantrekkelijk. De leningen die dan in het oog springen zijn die van Petrobras. Gezien de politieke ontwikkelingen lijkt het erop dat de huidige president niet al te lang meer zal regeren. Dat betekent niet dat deze leningen niet zonder een (hoog) risico zijn.