12 januari 2018

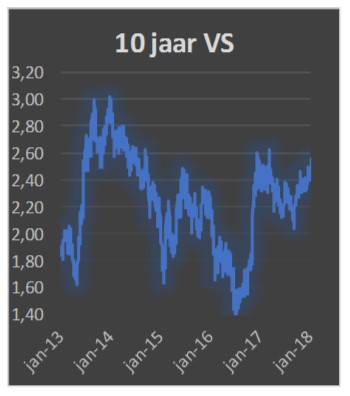

De rente gaat stijgen. Voor de financiële media is dit het belangrijkste bericht deze week. Snel kan de rente op de 10-jarige leningen in de Verenigde Staten stijgen van de huidige 2,5% naar 3%.

De rente gaat stijgen. Voor de financiële media is dit het belangrijkste bericht deze week. Snel kan de rente op de 10-jarige leningen in de Verenigde Staten stijgen van de huidige 2,5% naar 3%.

De 3% voorspelling is, zoals een commentator op CNBC verzuchtte, de afgelopen jaren al heel vaak voorspeld. Vier jaar geleden stond het rendement ook op bijna 3% en zou het alleen maar verder kunnen stijgen. Het omgekeerde gebeurde. In de zomer van 2016 stond er 1,5% als rendement.

Het geeft aan dat als veel analisten stellen, zoals afgelopen week, dat de rente stijgt, het niet automatisch ook gebeurt. Natuurlijk moet men oppassen voor het beroemde effect dat als iemand vaak iets roept en het komt niet uit, dat men diegene dan nooit meer gelooft. Juist dan gebeurt het. Derhalve waarom denken veel analisten dat de rente nu wel gaat stijgen? Het antwoord ligt in de technische analyse. Wie de grafiek bekijkt van de 10-jarige leningen sinds het hoogste niveau in de jaren ‘80 ziet dat rond de 2,5% een trendlijn wordt doorbroken. Als fundamenteel analist mag dat geen reden zijn om de mening zuiver alleen hierop te veranderen. Zijn er fundamentele veranderingen dan? Een aspect kan zijn de stijging van de olieprijs. Dit gaat vroeg of laat doorwerken in de inflatiecijfers. Maar omdat deze nog altijd laag is zal de invloed relatief beperkt zijn. Wellicht belangrijk is ook de uitspraak van Bill Dudley van de New York FED dat de belastingverlaging ervoor kan zorgen dat de FED wellicht niet drie keer maar vier keer de rente gaat verhogen. En als de korte rente stijgt kan dit van invloed zijn op de lange rente. Daar staat tegenover dat een belegger in 10-jarige leningen tevreden is als de korte rente fors stijgt. Immers zo probeert de FED de inflatie te beteugelen wat dan weer positief is voor de lange termijn obligatiebelegger. Een ander aspect is dat de meeste analisten obligaties op “onderwegen” hebben staan. Oftewel ze hebben het laagst mogelijk percentage in de rentegevende waarden. Als de rente stijgt daalt dit percentage en dienen zij bij te kopen. Met andere woorden een stijging van de rente wordt voor een deel opgevangen door “gedwongen aankopen” wat de rente weer zal doen dalen. Resumerend, voor de Verenigde Staten lijkt een fors stijgende rente fundamenteel niet voor de hand te liggen. Natuurlijk kan de 3% dit jaar worden bereikt maar dat zal wellicht ook het hoogste niveau van het jaar kunnen zijn. Een dergelijk percentage is dan namelijk ook voor Europese beleggers een aantrekkelijk niveau. In ieder geval veel beter dan Duitse leningen.