2 januari 2017

2 januari 2017

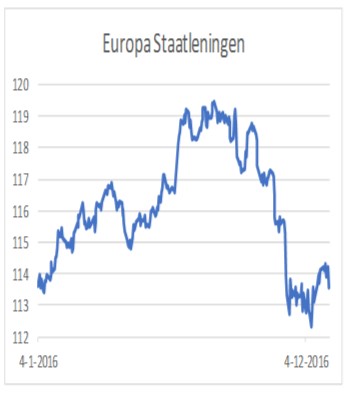

Was 2016 lastig voor beleggers in obligaties 2017 lijkt nog moeilijker te gaan worden. De oorzaak ligt in de lage rente en als gevolg daarvan de enorme koersbewegingen.

Een vuistregel in de obligatiehandel is dat hoe lager de rente is hoe bewegelijker de obligatie. Een 10% lening beweegt minder sterk als een lening met een verglijkbare looptijd met een coupon van 1%. Dit komt omdat een belegger in een 10% lening na 5 jaar al de helft van zijn geïnvesteerde vermogen terug heeft ontvangen.

De houder van de 1% lening heeft dan pas 5% terug. En met de huidige rente op een Duitse staatslening van 0,2% is dat maar 1%. Een kleine inschattingsfout op het verloop van de rente zorgt er al voor dat men lange tijd op een verlies zit. Om die redenen adviseren, als men moet investeren in obligaties, om kortlopende leningen te kopen. Want naast het rentepercentage is ook de looptijd belangrijk voor de bewegelijkheid van de lening. En hier is de vuistregel hoe langer hoe risicovoller. Een voorbeeld dat de komende jaren wel vaker zal worden gegeven is de 70 jarige lening van Oostenrijk die in oktober is uitgegeven. De rente hierop is 1,5%. De uitgifteprijs was net boven de 98% wat een effectief rendement was van 1,53%. De rente is opgelopen naar nu 1,73%. De koers naar 89%. Als alles gelijk blijft dan zal de belegger die in oktober kocht pas in 2022 break-even zijn. En het behoeft geen al te veel woorden te vergen dat in deze tijd veel kan gebeuren. Volgens sommigen zal de rente in die tijd genormaliseerd zijn. Maar wat is een normale rente? Volgens sommigen 4%. Als dat zo is moet de belegger in de 70 jarige Oostenrijkse leningen wel heel lang wachten op break-even. Een ding is zeker als we richting die 4% komen hebben we wel een heel goede economie. Immars als de rente stijgt zal ook de inflatie stijgen. En die stijgt als de economie kraptes vertoont. Tekort aan vaklieden bijvoorbeeld waardoor lonen stijgen. Maar ook tekort aan grondstoffen zoals olie. Maar of dat allemaal gaat gebeuren ligt in de toekomst verscholen. Anderen denken dat we ons moeten opmaken voor een lange periode van lage rente. En dat door factoren als demografie. Steeds meer wordt er gespaard met name in bevolkingrijke landen als China en India. Daarnaast zijn er minder kapitaalintensieve investeringen nodig. Bedrijven hebben minder geld nodig. Een voorbeeld zijn de bedrijven als Alphabet (Google) en Facebook. Als deze stroming gelijk krijgt wordt 2017 een veel minder volatiel jaar dan 2016.