Een rendement van meer dan 4% voor de komende 20 jaar in euro. Gezien de huidige rentestanden in de Eurozone zullen veel beleggers dat aantrekkelijk vinden.

Een rendement van meer dan 4% voor de komende 20 jaar in euro. Gezien de huidige rentestanden in de Eurozone zullen veel beleggers dat aantrekkelijk vinden.

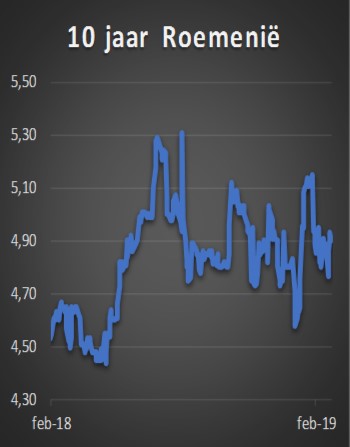

Bovendien is het ook een staatslening van de voorzitter van de Europese Unie Roemenië. En dat laatste gegeven zal ervoor zorgen dat slechts enkele beleggers er enthousiast op zullen reageren. Het debiteurenrisico is immers groter dan dat van een lening van Duitsland. Toch zullen er een aantal het risico rendement verhouding aantrekkelijk vinden. Met een rendement van 0,46% voor Duitse leningen met dezelfde looptijd kan men een koersverlies incasseren van 3,6% per jaar.

Als de lening van Roemenië op meer dan 30% wordt afgelost is het uiteindelijk een relatief betere belegging dan die van de Duitse staat. Hoe groot de kans is dat dit gebeurt valt op dit moment niet te voorspellen. Het land kan in de problemen komen zoals Cyprus en dan zal Europa niet al te veel hulp bieden. Maar Roemenië kan ook een in een forse groei terecht komen waardoor de schulden gemakkelijk kunnen worden afgelost. In ieder geval is de schuldenratio met 35% minder dan die van Nederland met 56%. Ondanks deze hogere schuldenquota was de vraag naar de meest recente lening van Nederland groot. En dat voor een coupon van 0,25%. En niet alleen Nederland kan gemakkelijk lenen. Frankrijk gaf afgelopen week voor het eerst in twee jaar een 30-jarige lening uit. De lening heeft een omvang van € 7 mrd. Beleggers schreven voor meer dan € 31 mrd in. Het rendement voor 30 jaar is 1,5%. Twee jaar geleden was dit nog 2%. De grote belangstelling voor staatsleningen is overal. Ook bij Italië. Hier was de lening € 8 mrd groot en de inschrijvingen € 41 mrd. Zoals ook leningen van België en Oostenrijk. De enorme belangstelling voor staatsleningen zorgt ervoor dat landen als Nederland, Portugal, Finland en Ierland nu al meer dan 1/3 van hun financieringsbehoefte voor het jaar hebben ingedekt. Voor Duitsland en Frankrijk ligt dit rond de 15%. De belangrijkste conclusie die we hieruit kunnen trekken is dat er voorlopig geen forse rentestijging zal kunnen voortkomen uit de financieringsbehoefte van overheden. Ook bedrijven zullen niet de grote uitgevers van leningen zijn gezien de gezondheid van veel balansen. Een rentestijging op de kapitaalmarkten lijkt derhalve voor dit jaar niet voor de hand te liggen. Dat is dan ook de reden waarom veel institutionele beleggers vooral een vraag naar langlopende leningen hebben. Hier is het rendement hoger en het risico op koersverlies door een rentestijging is nauwelijks aanwezig. Voor particuliere beleggers lijken lange looptijden gezien hun beleggingshorizon niet voor de hand te liggen. Echter beursgenoteerde leningen kan men elke dag verkopen.