7 Februari 2020

De eerste vrijdag van de maand was voor veel obligatiehandelaren een verplichte werkdag. De werkloosheidscijfers waren immers de belangrijkste van de maand.

De eerste vrijdag van de maand was voor veel obligatiehandelaren een verplichte werkdag. De werkloosheidscijfers waren immers de belangrijkste van de maand.

‘s-Ochtends vroeg om 8.30u op Wall Street staarden de handelaren naar het schermen waar het bureau voor statistiek van de werkgelegenheid met de cijfers kwam. De voorspellingen over het aantal nieuwe banen werd tot op een duizendtal ingeschat. Week het maar iets af dan konden de koersen van obligaties en die van valuta’s fors fluctueren. Dat de cijfers een maand of soms twee later werden bijgesteld was niet van belang.

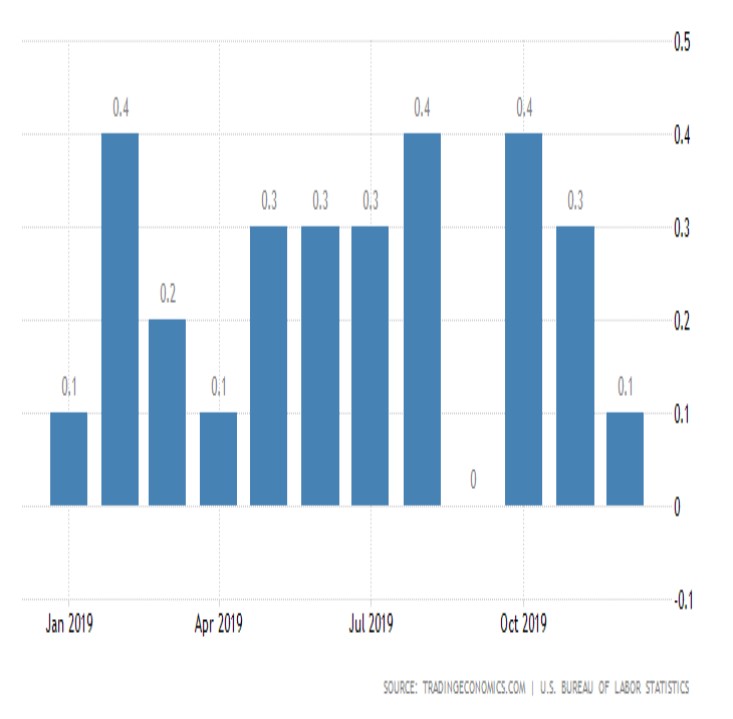

De overdreven aandacht voor een enkel economisch cijfer komt wel vaker voor in de financiële wereld. Het is immers een cijfer dat vlak voor het weekeinde komt. En de meeste handelaren willen niet met een verkeerde positie blijven zitten tijdens die dagen waarin er geen handel mogelijk is. In de jaren tachtig van de vorige eeuw was er ook een obsessie voor cijfers, bijvoorbeeld de M1. Dit gaf de geldhoeveelheid aan waaruit handelaren konden afleiden of inflatie een probleem is en of de centrale bank (FED) de rente verder zou verhogen. Die cijfers kwamen ook op vrijdag. De FED besloot om de markten minder hectisch te maken deze te verplaatsen naar donderdag. De aandacht verdween snel voor deze cijfers en inmiddels wordt M1 niet meer gepubliceerd. Nu zal dat niet het lot zijn van de werkloosheidcijfers. Maar dat ze aan belang inboeten is wel duidelijk. Bewogen de koersen van 5-jarige staatsleningen in 2004 gemiddeld met 0,17%, rondom de cijfers in 2019 was dit slechts 0,04%. Er zit een zekere logische verklaring in. De cijfers worden gezien als inflatie indicator. Volgens de klassieke theorie zal inflatie stijgen als de werkloosheid daalt omdat het tekort aan arbeidskrachten zorgt voor hogere lonen. Maar in de praktijk blijkt dat niet zo te zijn. De werkloosheid is op historisch lage niveaus en dat geldt ook voor de inflatie. Het uurloon, dat gelijktijdig met de werkloosheidcijfers wordt gepubliceerd, komt zelden boven de 0,4% per maand hoger uit. En na een dergelijke stijging is er de maand erop vaak weer een daling. Zo was het cijfer over december een stijging van 0,1%. Het jaarpercentage over 2019 was dan ook relatief gering met 2,9%. De FED zal dus haar beleid niet alleen baseren op de werkloosheidcijfers. Voor de monetaire beleidsmakers is het lastig. Strikt genomen zou de rente moeten worden verhoogd in een economie die sterk is. En volgens president Trump in zijn State of the Union is dat het geval. Maar tegelijkertijd zijn er genoeg redenen om de rente eventueel te verlagen. Tot voor kort was dat de mogelijke handelsoorlog die voor economische afzwakking zou kunnen zorgen. Nu is het de angst rondom het Coronavirus. Dit zal ervoor kunnen zorgen dat de groei in de Verenigde Staten gaat afzwakken doordat er te weinig halffabricaten komen uit China. Voorlopig lijkt het er niet op dat de FED iets gaat doen. Zeker met de verkiezingen over 9 maanden lijkt elke verandering een politieke daad. En daar wil een centrale bankier niet van beschuldigd worden.