17 mei 2019

Sinds twee weken is de handelsoorlog weer op de voorkant van de (financiële) kranten. Dat zorgt voor nerveuze beleggers en de beweeglijkheid op de markten neemt toe. Althans op de aandelenmarkten.

Sinds twee weken is de handelsoorlog weer op de voorkant van de (financiële) kranten. Dat zorgt voor nerveuze beleggers en de beweeglijkheid op de markten neemt toe. Althans op de aandelenmarkten.

Want kijken we naar de rente- en valutamarkten dan is er nauwelijks sprake van nervositeit. En dat terwijl juist een handelsoorlog van invloed zou moeten zijn op deze markten. Een land dat handelssancties oplegt aan een ander land zou haar munt zien stijgen en de munt van het andere land zou moeten dalen. Door minder export is er immers minder vraag naar die munt.

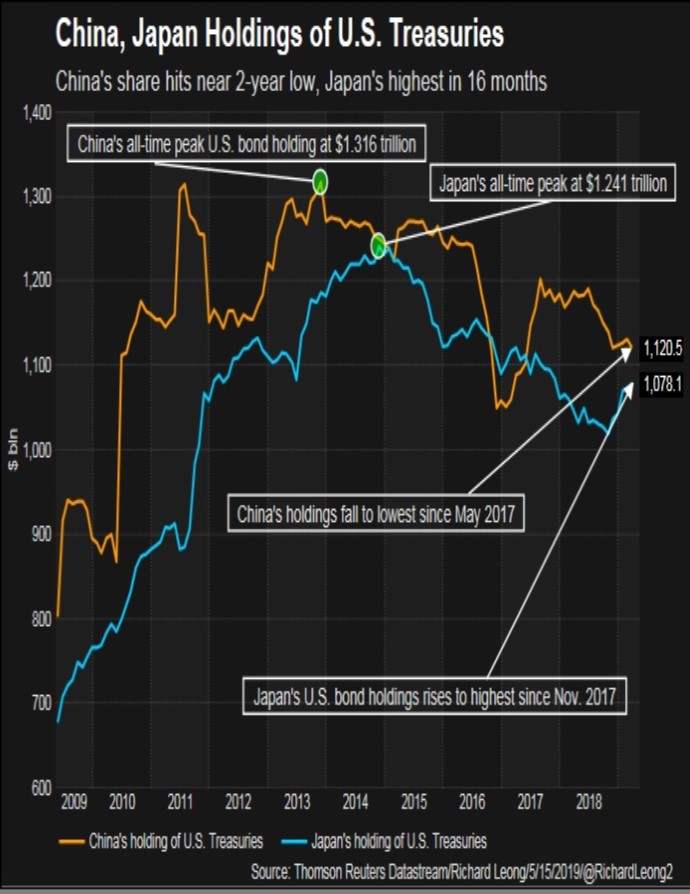

Die lagere munt zou kunnen worden bewerkstelligd door het land dat getroffen wordt door de handelsmaatregel. De lagere munt zou het effect van de handelssancties ten dele teniet doen. Maar in het geval van de Chinese renminbi zien we de munt wel zwakker worden maar niet op een dramatische manier. Sinds eind april is de dollar gestegen ten opzichte van de renminbi van 6,74 naar 6,92. Een beweging van nog geen 3%. De beroemde 7 is relatief nog ver weg. De Chinese centrale bank wil ook niet dat de munt veel verder zal verzwakken en zal (of heeft al) interveniëren als de koers door de 7 lijkt te gaan. China wil immers een land zijn dat stabiel is waardoor het buitenlandse investeerders blijft aantrekken. Een verhaal wat ook regelmatig bovenkomt is of China als tegenmaatregel tegen de sancties haar bezit in Amerikaanse staatsleningen zal gaan afbouwen. Dat zou uiteindelijk resulteren in hogere rente in de Verenigde Staten en de economische groei onder druk zetten. Vanochtend kwam het bericht dat China ruim $ 20,45 mld aan staatsleningen heeft verkocht en dat was het hoogst sinds oktober 2016. Maar alles is relatief. Immers China bezit nog voor $ 1.121 mld aan Amerikaanse overheidsleningen. En de verkopen volgen op kooptransacties van de afgelopen maanden wat ongeveer hetzelfde bedrag is als de verkopen. Bovendien zijn Japanse beleggers de afgelopen maanden forse kopers geweest. Dat is ook de reden waarom we nauwelijks een forse stijging zien in het rendement op Amerikaanse staatsleningen. De relatieve rust is opmerkelijk want naast de handelsoorlog is er ook de oplopende spanning tussen Iran en de Verenigde Staten. Ook dat zou zich in principe vertalen in een hogere koers van de Amerikaanse dollar. Ook de komende verkiezingen in Europa, met de komst van veel anti-Euro partijen, zou ervoor kunnen zorgen dat beleggers de euro verlaten en zich herbeleggen in de dollar of anders de Zwitserse frank. In de laatste zien we ook een beperkte stijging. Wellicht geven de rente- en valutamarkten (die vele malen groter zijn dan aandelenmarkten) simpelweg aan dat alle problemen “Gedoe in de marge” zijn, zoals analist Boele van ABN AMRO het zo mooi omschreef.